Marcas e Empresas

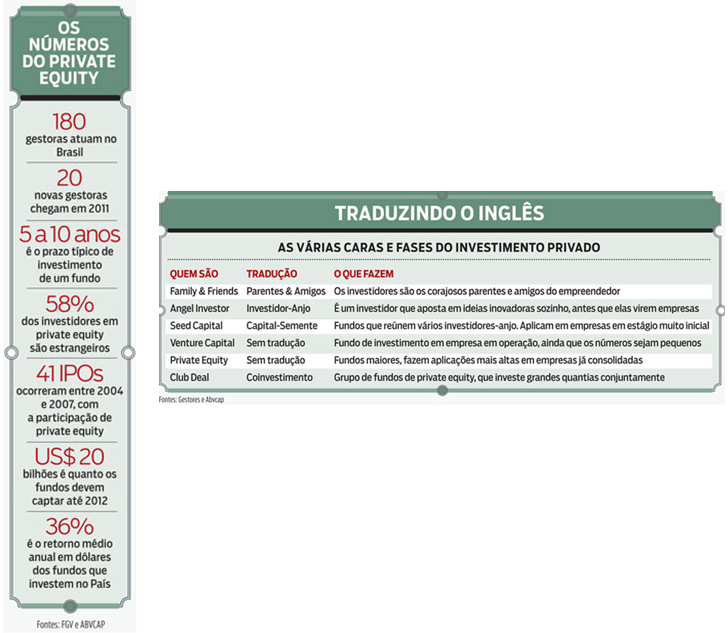

O private equity deve captar US$ 12 bilhões em 2011 e US$ 20 bilhões em 2012, novas casas abrem as portas e o mercado se diversifica. Conheça quem está financiando o empreendedorismo brasileiro

O Brasil entrou de vez na rota do private equity.

Nunca tanto dinheiro vindo desses fundos foi destinado a empresas brasileiras. Quatro fatos demonstram bem o novo momento do setor:

• Entre 2004 e 2007, 150 companhias abriram capital na bolsa. Desse total, 41, ou 27%, contavam com um fundo entre seus acionistas antes do lançamento. Esse percentual mais que dobrou. Neste ano, até setembro, foram realizados 11 lançamentos de ações e seis deles, ou 55%, tinham participação dos fundos. Os fundos participaram de oito dos 11 lançamentos de 2010, ou 73%.

• A gestora brasileira Ocroma, que começou a operar em 2008, lançou neste ano um fundo de fundos de private equity. Seu foco são as pessoas físicas com R$ 1 milhão ou mais para investir. ''O mercado está maduro para oferecer esses fundos aos investidores individuais'', diz Leonardo Ribeiro, sócio da Ocroma.

• A abertura de capital da fabricante de relógios Technos, em julho, teve a participação não apenas de um fundo de private equity, mas de dois deles. O chamado ''club deal'', ou investimento em grupo, comum nos Estados Unidos, mas que nunca havia ocorrido por aqui até então.

• Em 2010, o brasileiro TreeCorp começou suas atividades. É o primeiro fundo dedicado apenas a empresas embrionárias, o chamado capital semente, em que os aportes são relativamente pequenos, mas os retornos podem ser grandes. ''Buscamos boas ideias com bom potencial'', diz Daniel McQuoid, sócio do Tree.

Num cenário como esse, os números falam por si mesmos.

Os fundos no Brasil devem captar US$ 12 bilhões neste ano, cifra que deve subir para US$ 20 bilhões em 2012, segundo um levantamento do Centro de Estudos em Private Equity e Venture Capital da Fundação Getulio Vargas (FGV). Esse dinheiro representa o capital disponível, não o total já investido nas empresas.

Só para comparar, entre 1994 e 1999, o total enviado para a América Latina foi de cerca de US$ 12 bilhões.

Entre 2000 e 2004, os investidores mantiveram-se retraídos, por temerem a crise na Argentina e a eleição de Luiz Inácio Lula da Silva. Foi o chamado ''inverno nuclear'', em que a indústria quase não recebeu dinheiro novo.

No entanto, tudo mudou a partir de 2004, devido às boas perspectivas para a economia brasileira. A partir daquele ano, a vinda de recursos subiu para US$ 4 bilhões anuais.

Em 2010, essa cifra avançou para US$ 5,5 bilhões. Com uma diferença importante: na década passada, o Brasil recebia 50% dos aportes para a América Latina. Agora, esse percentual supera os 90%.

O crescimento não é só quantitativo. Também é qualitativo.

Mais que simplesmente exibir números bem robustos, o setor mudou de patamar e ampliou seu escopo. ''Houve uma convergência de fatores positivos'', diz Marco Nicola D'Ippolito, sócio responsável pelas aplicações em private equity da empresa de administração de recursos Pátria.

Segundo D'Ippolito, com a estabilidade e a pujança da economia, os grandes poupadores passaram a enxergar o Brasil como uma alternativa importante, num momento em que os retornos na Europa e nos Estados Unidos pioraram.

Além disso, os ganhos colhidos por quem já está aqui há mais tempo são um argumento irrespondível. ''O tempo é dedo-duro'', diz D'Ippolito. ''Quando vários gestores mostram resultados bons e consistentes durante anos, todos percebem que não é fogo de palha.''

No caso do Pátria, a rentabilidade média em dólares é de 27% ao ano, desde o início de suas atividades, há mais de uma década contra 36% da média do mercado. ''Atualmente, os gestores buscam oportunidades em todos os setores'', diz Patrice Etlin, sócio da empresa de gestão de recursos Advent, uma das mais tradicionais no Brasil.

Um desses garimpeiros de bons negócios é a Kinea, empresa de gestão de investimentos alternativos do Itaú Unibanco. Fundada em 2007, ela começou a estruturar seu private equity em 2009 e já administra R$ 500 milhões, 25% do portfólio total. Fazendo jus ao nome ''kinea, em grego, significa movimento'', o crescimento tem sido acelerado. ''Nosso estilo de gestão é assumir posições minoritárias nas empresas e ajudar na gestão'', diz Cristiano Gioia Lauretti, sócio responsável pela área.

O foco da Kinea são empresas com geração de caixa em torno dos R$ 300 milhões e os investimentos oscilam entre R$ 70 milhões e R$ 200 milhões.

O primeiro aporte ocorreu em novembro do ano passado, uma injeção de R$ 200 milhões no grupo Multi, dono da rede de ensino de idiomas Wizard.

A abundância de oportunidades permite que os fundos se especializem.

A Rio Bravo, criada pelo ex-presidente do Banco Central (BC), Gustavo Franco, opera dois fundos dedicados ao Nordeste. ''É uma região com um crescimento acima da média nacional e decidimos aproveitar esse potencial'', diz Luiz Eugenio Figueiredo, diretor da Rio Bravo. O primeiro fundo, de cerca de R$ 20 milhões, foi aberto em 2002, já aplicou em quatro empresas, e desinvestiu de duas.

O segundo dispõe de R$ 130 milhões. ''Há setores que crescem com a melhor distribuição de renda e outros, ligados à exportação, têm grande potencial devido à posição geográfica do Nordeste'', afirma Figueiredo.

A Rio Bravo tem quase R$ 5 bilhões sob gestão, sendo que R$ 500 milhões estão divididos em oito fundos de private equity e de venture capital. ''Estamos estudando lançar dois novos'', afirma Figueiredo, que espera estruturar as novidades até dezembro.

A pesquisa da FGV indica que 20 novas gestoras deverão começar suas atividades por aqui neste ano. ''O Brasil tem setores aquecidos e empresas que precisam de profissionalização, o que atrai os fundos'', diz o professor Adalberto Brandão, coordenador da pesquisa.

Escolhendo empresas pequenas ou grandes, os gestores terão de brigar mais pelos melhores negócios de agora em diante. É o caso da Kinea. Seu segundo aporte ocorreu em junho, quando comprou 47% do capital da locadora de automóveis Unidas, ao lado da Vinci Partners, de Gilberto Sayão, ex-Pactual, e da Gávea, do ex-presidente do Banco Central Armínio Fraga.

Cada uma das três gestoras colocou uma fatia igual de R$ 100 milhões na empresa. Esse tipo de negócio, em que mais de um fundo se une em torno de uma mesma compra, chama-se ''club deal''. Foi uma das primeiras transações desse tipo registradas no Brasil, ao lado da abertura de capital da Technos.

Sua realização mostra que o mercado está mais competitivo. Até há alguns anos, um fundo poderia se dar ao luxo de procurar preços. Hoje, os bons alvos têm vários interessados e será preciso partilhar os melhores negócios. ''A concorrência maior vai aumentar o número de 'club deals' ", diz Lauretti.

Além dos recém-chegados, quem já está por aqui deve pisar no acelerador. Um bom exemplo é a americana General Atlantic, que desembarcou por aqui no ano 2000, mas passou vários anos apenas flertando com o mercado. No entanto, ao subir ao altar, ela mostrou que suas intenções eram sérias. Seu primeiro investimento só foi realizado em 2007, quando comprou uma participação de 10% na então Bolsa de Mercadorias e Futuros (BM&F) por cerca de US$ 600 milhões. Esse foi o maior investimento do grupo, de um total de US$ 1 bilhão aplicado no País. ''Com esse investimento, pudemos apoiar o processo de abertura de capital da BM&F e também sua fusão com a Bovespa'', diz Fernando Marques Oliveira, que comanda a operação da General Atlantic. O IPO, porém, não foi a porta de saída da companhia, que permanece como acionista da atual BM&FBovespa. ''Decidimos que vale a pena ficar mais tempo com esse investimento'', diz Oliveira.

Outro fundo de private equity que começa a crescer nos rankings é o britânico Actis, que já investiu em três empresas. Uma delas é a gaúcha XP Investimentos, que congrega corretagem de ações e educação financeira e anunciou na quinta-feira 8 a compra do site de finanças pessoais InfoMoney.

A XP anunciou sua intenção de abrir capital até 2012. ''Tomamos a decisão e definimos essa estratégia em uma reunião do Conselho de Administração, em Londres'', adiantou em junho o sócio da XP, Guilherme Benchimol.

A iniciativa de montar um Conselho e fazer reuniões periódicas para alinhar a estratégia foi uma ''sugestão'' da Actis. ''Abrir capital era só uma ideia, mas com a entrada da Actis nós percebemos a necessidade de melhorar nossa governança corporativa antes de ir ao mercado'', afirmou Benchimol. A estratégia da Actis no Brasil é buscar empresas capazes de receber pelo menos US$ 50 milhões.

O fundo já aplicou R$ 290 milhões. Além da XP, receberam recursos a rede de supermercados paranaense Companhia Sulamericana de Distribuição (CSD) e a fabricante de produtos de higiene e limpeza paulista Gtex. Seu poder de fogo é apreciável. Dos US$ 2,9 bilhões geridos, US$ 450 milhões são destinados à América Latina, principalmente ao Brasil. ''Vamos anunciar dois novos investimentos em breve, um na área de educação e outro no setor de alimentos, em um total de US$ 180 milhões'', disse Chu Kong, sócio da Actis na América Latina, com exclusividade à DINHEIRO.

Nas pegadas da Actis, sua compatriota 3i, com 12,7 bilhões de libras (US$ 20,1 bilhões) sob gestão, também veio para cá. Ela abriu escritório em abril e, após avaliar mais de 100 empresas, está finalizando o primeiro investimento. Discreto, o sócio Marcelo di Lorenzo não confirma nomes ou números, mas não disfarça a animação. ''Queremos investir diretamente e também apoiar as companhias estrangeiras nas quais participamos e que se interessem por fazer negócios no Brasil.'' Os setores preferidos são consumo, tecnologia, saúde e serviços financeiros.

O mais recente dentre os calouros é a americana Hamilton Lane, que tem ativos globais de US$ 17 bilhões sob gestão e abriu sua representação na quinta-feira 8. ''O Brasil conta com muitas empresas jovens, ou seja, novas oportunidades'', diz o CEO mundial Mario Gianini. A empresa trará para o Brasil a chamada aplicação secundária, em que o gestor oferece saída para investidores que precisam vender suas aplicações antes do previsto.

A companhia também está de olho nos ''club deals''. Se uma empresa vender 100% de seu capital aos fundos, a Hamilton Lane compraria, no máximo, 40%. ''Isso diversifica nosso portfólio e reduz o risco'', diz Filipe Caldas, vice-presidente para o Brasil.

O setor tem se mostrado tão aquecido que os fundos começam a vender suas participações para concorrentes.

A General Atlantic comprou, no fim de 2008, uma participação estimada de 42% na empresa de saúde coletiva Qualicorp (nenhum dos participantes do negócio confirma os números). Menos de dois anos depois, em julho de 2010, as ações foram vendidas para o Carlyle Group, que levou toda a Qualicorp.

Pelo script tradicional, a General Atlantic só venderia suas ações em 2013. No entanto, o Carlyle fez uma proposta irrecusável. ''Foi uma ocasião excepcional'', comemora Oliveira, da General Atlantic, sem revelar o lucro obtido na transação. Da mesma forma, a abertura de capital da Qualicorp não teria sido possível sem essa injeção de dinheiro dos fundos.

Para um empreendedor, ter um desses pesos-pesados entre seus sócios pode significar a diferença entre tornar-se caçador ou virar caça. ''Esse investimento era o que precisávamos para continuar nossa expansão'', diz Alberto Menache, presidente da Linx, empresa paulista de tecnologia para o varejo que recebeu um aporte da General Atlantic.

Compradora agressiva, antes do aporte a Linx fez sete aquisições em três anos, como, por exemplo, a empresa de software gaúcha CustomBS. Boa parte dessas compras contou com o financiamento de recursos do BNDES. Segundo Menache, o apetite da Linx atraiu vários fundos.

O que fez a decisão pender em favor da General Atlantic foi sua rede de contatos: ela investe em um certo Facebook, iniciativa de um tal Mark Zuckerberg - ativo que não consta do balanço de nenhum banco por aqui. ''Dinheiro é fácil para as empresas arrumarem, mas a experiência e a rede de relacionamentos que podemos oferecer é o mais importante'', diz Patrick Ledoux, sócio da Actis na América Latina. O capital e as conexões são bálsamos para qualquer empreendedor, mas não são os únicos.

Há mais vantagens. Uma pesquisa da Manpower mostra que 64% dos empresários brasileiros avaliam que contratar funcionários é uma de suas principais dificuldades. A escassez de mão de obra passa pelos operários e técnicos, mas é mais aguda entre os executivos de média e alta gestão - aqueles profissionais com vastas doses de experiência e bons relacionamentos, capazes de abrir portas antes intransponíveis.

Contratar um profissional desses não custa apenas (muito) dinheiro. É preciso oferecer-lhe um desafio que enriqueça seu currículo. Nesse ponto, diz Etlin, do Advent, a presença de um fundo amplia enormemente as possibilidades de contratação. Ser o timoneiro de uma companhia fechada em sua jornada para a abertura do capital na bolsa ou para os braços de um conglomerado internacional não oferece apenas visibilidade. ''O executivo pode acabar com um bom dinheiro no bolso'', afirma Etlin.

Um bom exemplo é a Cetip, empresa que presta serviços de registro, custódia, negociação e liquidação de ativos financeiros, em que a Advent investiu em 2009. Na ocasião, a Advent comprou 32% da Cetip e mantinha ainda 10% até julho deste ano, quando se desfez das últimas ações. Seu CEO, Luiz Fernando Vendramini Fleury, então presidente do banco IBI, foi recrutado para conduzir a abertura de capital. ''Para ele foi uma excelente oportunidade'', diz Etlin. A esta altura, pode-se pensar que a atuação dos fundos de private equity seja a panaceia para os males empresariais, capaz de transformar companhias medíocres na próxima General Electric. Mas não são.

A vinda de um fundo frequentemente ameaça a zona de conforto dos empresários.

Para um empreendedor, aceitar a participação de um private equity representa abrir mão do controle absoluto e passar a submeter algumas decisões à aprovação dos sócios. Nesse capítulo estão incluídos desde novos investimentos e aquisições até o lançamento de produtos e serviços, por exemplo.

Ao admitir a entrada de um fundo, o empresário precisa ter claro que no mesmo instante acabou sua trajetória de dono, de senhor absoluto, que não raras vezes confunde a empresa como a extensão de seu patrimônio.

Como diz o velho dito popular, ''quem tem sócio tem patrão''. Nem todos os empreendedores estão dispostos a se submeter a isso.

Para não perder bons negócios, a saída encontrada pelos fundos tem sido assumir parcelas muito grandes no capital das empresas. Foi o caso da participação da Advent na rede gaúcha de lojas de material de construção Quero-Quero. Depois de várias conversas, a decisão do fundo, que entrara no negócio com a intenção de adquirir uma participação minoritária, foi comprar a quase totalidade das ações para evitar conflitos com os antigos controladores nas operações do dia a dia.

Da mesma forma, os gestores de fundos não são oniscientes. Nem todas as empresas que recebem recursos são casos de sucesso.

Ao contrário, mesmo ícones como Armínio Fraga tomam decisões ruins.

Em 2007, seu fundo investiu US$ 120 milhões na companhia aérea BRA, que deixaria de voar em 2010. Da mesma forma, o GP Investimentos aplicou US$ 126 milhões na empresa de implantes odontológicos Imbra. O investimento foi feito paulatinamente a partir de outubro de 2008. No entanto, em junho de 2010, as ações foram vendidas por apenas US$ 1. Procurados, GP e Gávea não atenderam aos pedidos de entrevista.

O investimento nas operações de private equity vem atraindo nomes inesperados. Um exemplo é o fundo Pitanga, criado por empresários do porte de Luiz Seabra e Guilherme Leal, fundadores da Natura, e pelos banqueiros Pedro Moreira Salles, presidente do conselho de administração do Itaú Unibanco, Fernão e Cândido Bracher, do Itaú BBA. Por que gente como eles, com conhecimento das finanças, trânsito no mercado e dinheiro no bolso, optou por investir em pequenas empresas? ''Esse fundo permite aos sócios diversificar o portfólio pessoal'', diz Eduardo Vassimon, um dos sócios-gestores do Pitanga. ''Além disso, eles têm em comum a história de ter trabalhado em empresas que ajudaram a fazer crescer, uma expertise importante nessa indústria'', afirma Fernando Reinach, que divide com Vassimon a gestão do fundo.

O Pitanga tem R$ 100 milhões disponíveis para aplicar. Seu foco é investir na inovação.

Seus sócios já esquadrinharam as contas de diversas companhias e colocaram 15 delas na mira, diz Reinach, biólogo responsável pelo sequenciamento genômico no Brasil.

Fundo de venture capital, o Pitanga investe em companhias menores e em estágio menos avançado de desenvolvimento que as escolhidas pelos fundos de private equity.

Os riscos crescem exponencialmente, mas os ganhos também podem ser bem maiores. Nos Estados Unidos, a média é uma em cada dez companhias que recebe dinheiro dar lucro. ''Um bom fundo de venture capital é aquele que ganha o suficiente com os bons investimentos para pagar os prejuízos das escolhas que não deram certo'', diz Vassimon. Não custa lembrar: em 1999, um fundo desse tipo cacifou os então desconhecidos estudantes de Stanford Larry Page e Sergey Brin, que queriam testar um mecanismo de busca chamado Google.

Fonte:istoedinheiro16/09/2011

- Fundos De Private Têm Us$ 11 Bi Para Investir No Brasil

Investidores buscam oportunidades nos segmentos ligados a consumo, educação, serviços financeiros, óleo e gás e infraestrutura , disse administrador da gestora Advent International Os fundos de private equity , que compram participações em...

- Fundos Private Têm Muito Caixa E Poucos Negócios

De caixa cheio, fundos imprimem ritmo lento aos negócios Os fundos de "private equity" exibiram uma baixa agressividade na compra de participações de empresas no Brasil, ao contrário do que faziam supor as fortes captações de quase US$ 13 bilhões...

- Capitalizados, Fundos De Private Equity Saem à Caça De Investimentos No País

Os fundos de private equity, que compram participação em empresas, nunca estiveram com tanto dinheiro para investir. A expectativa é que os investimentos no Brasil fiquem em US$ 6 bilhões este ano, de acordo com previsões mostradas em encontro de...

- Fundos De Private Equity Têm Us$ 11 Bi Para O Brasil

Os fundos de private equity, carteiras especializadas em comprar participação em empresas, têm cerca de US$ 11 bilhões em capital para buscar oportunidades no Brasil, segundo estimativas de Patrice Etlin, diretor da Advent International. Só a gestora...

- Apetite Por Ativos Reais

Com o cenário desfavorável para bolsa neste ano, diante do aumento das incertezas no mercado internacional, tem crescido o interesse dos investidores por aplicações em ativos ligados à economia real, como a aquisição de participações em empresas...

Marcas e Empresas

A invasão de dólares

O private equity deve captar US$ 12 bilhões em 2011 e US$ 20 bilhões em 2012, novas casas abrem as portas e o mercado se diversifica. Conheça quem está financiando o empreendedorismo brasileiro

O Brasil entrou de vez na rota do private equity.

Nunca tanto dinheiro vindo desses fundos foi destinado a empresas brasileiras. Quatro fatos demonstram bem o novo momento do setor:

• Entre 2004 e 2007, 150 companhias abriram capital na bolsa. Desse total, 41, ou 27%, contavam com um fundo entre seus acionistas antes do lançamento. Esse percentual mais que dobrou. Neste ano, até setembro, foram realizados 11 lançamentos de ações e seis deles, ou 55%, tinham participação dos fundos. Os fundos participaram de oito dos 11 lançamentos de 2010, ou 73%.

• A gestora brasileira Ocroma, que começou a operar em 2008, lançou neste ano um fundo de fundos de private equity. Seu foco são as pessoas físicas com R$ 1 milhão ou mais para investir. ''O mercado está maduro para oferecer esses fundos aos investidores individuais'', diz Leonardo Ribeiro, sócio da Ocroma.

• A abertura de capital da fabricante de relógios Technos, em julho, teve a participação não apenas de um fundo de private equity, mas de dois deles. O chamado ''club deal'', ou investimento em grupo, comum nos Estados Unidos, mas que nunca havia ocorrido por aqui até então.

• Em 2010, o brasileiro TreeCorp começou suas atividades. É o primeiro fundo dedicado apenas a empresas embrionárias, o chamado capital semente, em que os aportes são relativamente pequenos, mas os retornos podem ser grandes. ''Buscamos boas ideias com bom potencial'', diz Daniel McQuoid, sócio do Tree.

Num cenário como esse, os números falam por si mesmos.

Os fundos no Brasil devem captar US$ 12 bilhões neste ano, cifra que deve subir para US$ 20 bilhões em 2012, segundo um levantamento do Centro de Estudos em Private Equity e Venture Capital da Fundação Getulio Vargas (FGV). Esse dinheiro representa o capital disponível, não o total já investido nas empresas.

Só para comparar, entre 1994 e 1999, o total enviado para a América Latina foi de cerca de US$ 12 bilhões.

Entre 2000 e 2004, os investidores mantiveram-se retraídos, por temerem a crise na Argentina e a eleição de Luiz Inácio Lula da Silva. Foi o chamado ''inverno nuclear'', em que a indústria quase não recebeu dinheiro novo.

No entanto, tudo mudou a partir de 2004, devido às boas perspectivas para a economia brasileira. A partir daquele ano, a vinda de recursos subiu para US$ 4 bilhões anuais.

Em 2010, essa cifra avançou para US$ 5,5 bilhões. Com uma diferença importante: na década passada, o Brasil recebia 50% dos aportes para a América Latina. Agora, esse percentual supera os 90%.

O crescimento não é só quantitativo. Também é qualitativo.

Mais que simplesmente exibir números bem robustos, o setor mudou de patamar e ampliou seu escopo. ''Houve uma convergência de fatores positivos'', diz Marco Nicola D'Ippolito, sócio responsável pelas aplicações em private equity da empresa de administração de recursos Pátria.

Segundo D'Ippolito, com a estabilidade e a pujança da economia, os grandes poupadores passaram a enxergar o Brasil como uma alternativa importante, num momento em que os retornos na Europa e nos Estados Unidos pioraram.

Além disso, os ganhos colhidos por quem já está aqui há mais tempo são um argumento irrespondível. ''O tempo é dedo-duro'', diz D'Ippolito. ''Quando vários gestores mostram resultados bons e consistentes durante anos, todos percebem que não é fogo de palha.''

No caso do Pátria, a rentabilidade média em dólares é de 27% ao ano, desde o início de suas atividades, há mais de uma década contra 36% da média do mercado. ''Atualmente, os gestores buscam oportunidades em todos os setores'', diz Patrice Etlin, sócio da empresa de gestão de recursos Advent, uma das mais tradicionais no Brasil.

Um desses garimpeiros de bons negócios é a Kinea, empresa de gestão de investimentos alternativos do Itaú Unibanco. Fundada em 2007, ela começou a estruturar seu private equity em 2009 e já administra R$ 500 milhões, 25% do portfólio total. Fazendo jus ao nome ''kinea, em grego, significa movimento'', o crescimento tem sido acelerado. ''Nosso estilo de gestão é assumir posições minoritárias nas empresas e ajudar na gestão'', diz Cristiano Gioia Lauretti, sócio responsável pela área.

O foco da Kinea são empresas com geração de caixa em torno dos R$ 300 milhões e os investimentos oscilam entre R$ 70 milhões e R$ 200 milhões.

O primeiro aporte ocorreu em novembro do ano passado, uma injeção de R$ 200 milhões no grupo Multi, dono da rede de ensino de idiomas Wizard.

A abundância de oportunidades permite que os fundos se especializem.

A Rio Bravo, criada pelo ex-presidente do Banco Central (BC), Gustavo Franco, opera dois fundos dedicados ao Nordeste. ''É uma região com um crescimento acima da média nacional e decidimos aproveitar esse potencial'', diz Luiz Eugenio Figueiredo, diretor da Rio Bravo. O primeiro fundo, de cerca de R$ 20 milhões, foi aberto em 2002, já aplicou em quatro empresas, e desinvestiu de duas.

O segundo dispõe de R$ 130 milhões. ''Há setores que crescem com a melhor distribuição de renda e outros, ligados à exportação, têm grande potencial devido à posição geográfica do Nordeste'', afirma Figueiredo.

A Rio Bravo tem quase R$ 5 bilhões sob gestão, sendo que R$ 500 milhões estão divididos em oito fundos de private equity e de venture capital. ''Estamos estudando lançar dois novos'', afirma Figueiredo, que espera estruturar as novidades até dezembro.

A pesquisa da FGV indica que 20 novas gestoras deverão começar suas atividades por aqui neste ano. ''O Brasil tem setores aquecidos e empresas que precisam de profissionalização, o que atrai os fundos'', diz o professor Adalberto Brandão, coordenador da pesquisa.

Escolhendo empresas pequenas ou grandes, os gestores terão de brigar mais pelos melhores negócios de agora em diante. É o caso da Kinea. Seu segundo aporte ocorreu em junho, quando comprou 47% do capital da locadora de automóveis Unidas, ao lado da Vinci Partners, de Gilberto Sayão, ex-Pactual, e da Gávea, do ex-presidente do Banco Central Armínio Fraga.

Cada uma das três gestoras colocou uma fatia igual de R$ 100 milhões na empresa. Esse tipo de negócio, em que mais de um fundo se une em torno de uma mesma compra, chama-se ''club deal''. Foi uma das primeiras transações desse tipo registradas no Brasil, ao lado da abertura de capital da Technos.

Sua realização mostra que o mercado está mais competitivo. Até há alguns anos, um fundo poderia se dar ao luxo de procurar preços. Hoje, os bons alvos têm vários interessados e será preciso partilhar os melhores negócios. ''A concorrência maior vai aumentar o número de 'club deals' ", diz Lauretti.

Além dos recém-chegados, quem já está por aqui deve pisar no acelerador. Um bom exemplo é a americana General Atlantic, que desembarcou por aqui no ano 2000, mas passou vários anos apenas flertando com o mercado. No entanto, ao subir ao altar, ela mostrou que suas intenções eram sérias. Seu primeiro investimento só foi realizado em 2007, quando comprou uma participação de 10% na então Bolsa de Mercadorias e Futuros (BM&F) por cerca de US$ 600 milhões. Esse foi o maior investimento do grupo, de um total de US$ 1 bilhão aplicado no País. ''Com esse investimento, pudemos apoiar o processo de abertura de capital da BM&F e também sua fusão com a Bovespa'', diz Fernando Marques Oliveira, que comanda a operação da General Atlantic. O IPO, porém, não foi a porta de saída da companhia, que permanece como acionista da atual BM&FBovespa. ''Decidimos que vale a pena ficar mais tempo com esse investimento'', diz Oliveira.

Outro fundo de private equity que começa a crescer nos rankings é o britânico Actis, que já investiu em três empresas. Uma delas é a gaúcha XP Investimentos, que congrega corretagem de ações e educação financeira e anunciou na quinta-feira 8 a compra do site de finanças pessoais InfoMoney.

A XP anunciou sua intenção de abrir capital até 2012. ''Tomamos a decisão e definimos essa estratégia em uma reunião do Conselho de Administração, em Londres'', adiantou em junho o sócio da XP, Guilherme Benchimol.

A iniciativa de montar um Conselho e fazer reuniões periódicas para alinhar a estratégia foi uma ''sugestão'' da Actis. ''Abrir capital era só uma ideia, mas com a entrada da Actis nós percebemos a necessidade de melhorar nossa governança corporativa antes de ir ao mercado'', afirmou Benchimol. A estratégia da Actis no Brasil é buscar empresas capazes de receber pelo menos US$ 50 milhões.

O fundo já aplicou R$ 290 milhões. Além da XP, receberam recursos a rede de supermercados paranaense Companhia Sulamericana de Distribuição (CSD) e a fabricante de produtos de higiene e limpeza paulista Gtex. Seu poder de fogo é apreciável. Dos US$ 2,9 bilhões geridos, US$ 450 milhões são destinados à América Latina, principalmente ao Brasil. ''Vamos anunciar dois novos investimentos em breve, um na área de educação e outro no setor de alimentos, em um total de US$ 180 milhões'', disse Chu Kong, sócio da Actis na América Latina, com exclusividade à DINHEIRO.

Nas pegadas da Actis, sua compatriota 3i, com 12,7 bilhões de libras (US$ 20,1 bilhões) sob gestão, também veio para cá. Ela abriu escritório em abril e, após avaliar mais de 100 empresas, está finalizando o primeiro investimento. Discreto, o sócio Marcelo di Lorenzo não confirma nomes ou números, mas não disfarça a animação. ''Queremos investir diretamente e também apoiar as companhias estrangeiras nas quais participamos e que se interessem por fazer negócios no Brasil.'' Os setores preferidos são consumo, tecnologia, saúde e serviços financeiros.

O mais recente dentre os calouros é a americana Hamilton Lane, que tem ativos globais de US$ 17 bilhões sob gestão e abriu sua representação na quinta-feira 8. ''O Brasil conta com muitas empresas jovens, ou seja, novas oportunidades'', diz o CEO mundial Mario Gianini. A empresa trará para o Brasil a chamada aplicação secundária, em que o gestor oferece saída para investidores que precisam vender suas aplicações antes do previsto.

A companhia também está de olho nos ''club deals''. Se uma empresa vender 100% de seu capital aos fundos, a Hamilton Lane compraria, no máximo, 40%. ''Isso diversifica nosso portfólio e reduz o risco'', diz Filipe Caldas, vice-presidente para o Brasil.

O setor tem se mostrado tão aquecido que os fundos começam a vender suas participações para concorrentes.

A General Atlantic comprou, no fim de 2008, uma participação estimada de 42% na empresa de saúde coletiva Qualicorp (nenhum dos participantes do negócio confirma os números). Menos de dois anos depois, em julho de 2010, as ações foram vendidas para o Carlyle Group, que levou toda a Qualicorp.

Pelo script tradicional, a General Atlantic só venderia suas ações em 2013. No entanto, o Carlyle fez uma proposta irrecusável. ''Foi uma ocasião excepcional'', comemora Oliveira, da General Atlantic, sem revelar o lucro obtido na transação. Da mesma forma, a abertura de capital da Qualicorp não teria sido possível sem essa injeção de dinheiro dos fundos.

Para um empreendedor, ter um desses pesos-pesados entre seus sócios pode significar a diferença entre tornar-se caçador ou virar caça. ''Esse investimento era o que precisávamos para continuar nossa expansão'', diz Alberto Menache, presidente da Linx, empresa paulista de tecnologia para o varejo que recebeu um aporte da General Atlantic.

Compradora agressiva, antes do aporte a Linx fez sete aquisições em três anos, como, por exemplo, a empresa de software gaúcha CustomBS. Boa parte dessas compras contou com o financiamento de recursos do BNDES. Segundo Menache, o apetite da Linx atraiu vários fundos.

O que fez a decisão pender em favor da General Atlantic foi sua rede de contatos: ela investe em um certo Facebook, iniciativa de um tal Mark Zuckerberg - ativo que não consta do balanço de nenhum banco por aqui. ''Dinheiro é fácil para as empresas arrumarem, mas a experiência e a rede de relacionamentos que podemos oferecer é o mais importante'', diz Patrick Ledoux, sócio da Actis na América Latina. O capital e as conexões são bálsamos para qualquer empreendedor, mas não são os únicos.

Há mais vantagens. Uma pesquisa da Manpower mostra que 64% dos empresários brasileiros avaliam que contratar funcionários é uma de suas principais dificuldades. A escassez de mão de obra passa pelos operários e técnicos, mas é mais aguda entre os executivos de média e alta gestão - aqueles profissionais com vastas doses de experiência e bons relacionamentos, capazes de abrir portas antes intransponíveis.

Contratar um profissional desses não custa apenas (muito) dinheiro. É preciso oferecer-lhe um desafio que enriqueça seu currículo. Nesse ponto, diz Etlin, do Advent, a presença de um fundo amplia enormemente as possibilidades de contratação. Ser o timoneiro de uma companhia fechada em sua jornada para a abertura do capital na bolsa ou para os braços de um conglomerado internacional não oferece apenas visibilidade. ''O executivo pode acabar com um bom dinheiro no bolso'', afirma Etlin.

Um bom exemplo é a Cetip, empresa que presta serviços de registro, custódia, negociação e liquidação de ativos financeiros, em que a Advent investiu em 2009. Na ocasião, a Advent comprou 32% da Cetip e mantinha ainda 10% até julho deste ano, quando se desfez das últimas ações. Seu CEO, Luiz Fernando Vendramini Fleury, então presidente do banco IBI, foi recrutado para conduzir a abertura de capital. ''Para ele foi uma excelente oportunidade'', diz Etlin. A esta altura, pode-se pensar que a atuação dos fundos de private equity seja a panaceia para os males empresariais, capaz de transformar companhias medíocres na próxima General Electric. Mas não são.

A vinda de um fundo frequentemente ameaça a zona de conforto dos empresários.

Para um empreendedor, aceitar a participação de um private equity representa abrir mão do controle absoluto e passar a submeter algumas decisões à aprovação dos sócios. Nesse capítulo estão incluídos desde novos investimentos e aquisições até o lançamento de produtos e serviços, por exemplo.

Ao admitir a entrada de um fundo, o empresário precisa ter claro que no mesmo instante acabou sua trajetória de dono, de senhor absoluto, que não raras vezes confunde a empresa como a extensão de seu patrimônio.

Como diz o velho dito popular, ''quem tem sócio tem patrão''. Nem todos os empreendedores estão dispostos a se submeter a isso.

Para não perder bons negócios, a saída encontrada pelos fundos tem sido assumir parcelas muito grandes no capital das empresas. Foi o caso da participação da Advent na rede gaúcha de lojas de material de construção Quero-Quero. Depois de várias conversas, a decisão do fundo, que entrara no negócio com a intenção de adquirir uma participação minoritária, foi comprar a quase totalidade das ações para evitar conflitos com os antigos controladores nas operações do dia a dia.

Da mesma forma, os gestores de fundos não são oniscientes. Nem todas as empresas que recebem recursos são casos de sucesso.

Ao contrário, mesmo ícones como Armínio Fraga tomam decisões ruins.

Em 2007, seu fundo investiu US$ 120 milhões na companhia aérea BRA, que deixaria de voar em 2010. Da mesma forma, o GP Investimentos aplicou US$ 126 milhões na empresa de implantes odontológicos Imbra. O investimento foi feito paulatinamente a partir de outubro de 2008. No entanto, em junho de 2010, as ações foram vendidas por apenas US$ 1. Procurados, GP e Gávea não atenderam aos pedidos de entrevista.

O investimento nas operações de private equity vem atraindo nomes inesperados. Um exemplo é o fundo Pitanga, criado por empresários do porte de Luiz Seabra e Guilherme Leal, fundadores da Natura, e pelos banqueiros Pedro Moreira Salles, presidente do conselho de administração do Itaú Unibanco, Fernão e Cândido Bracher, do Itaú BBA. Por que gente como eles, com conhecimento das finanças, trânsito no mercado e dinheiro no bolso, optou por investir em pequenas empresas? ''Esse fundo permite aos sócios diversificar o portfólio pessoal'', diz Eduardo Vassimon, um dos sócios-gestores do Pitanga. ''Além disso, eles têm em comum a história de ter trabalhado em empresas que ajudaram a fazer crescer, uma expertise importante nessa indústria'', afirma Fernando Reinach, que divide com Vassimon a gestão do fundo.

O Pitanga tem R$ 100 milhões disponíveis para aplicar. Seu foco é investir na inovação.

Seus sócios já esquadrinharam as contas de diversas companhias e colocaram 15 delas na mira, diz Reinach, biólogo responsável pelo sequenciamento genômico no Brasil.

Fundo de venture capital, o Pitanga investe em companhias menores e em estágio menos avançado de desenvolvimento que as escolhidas pelos fundos de private equity.

Os riscos crescem exponencialmente, mas os ganhos também podem ser bem maiores. Nos Estados Unidos, a média é uma em cada dez companhias que recebe dinheiro dar lucro. ''Um bom fundo de venture capital é aquele que ganha o suficiente com os bons investimentos para pagar os prejuízos das escolhas que não deram certo'', diz Vassimon. Não custa lembrar: em 1999, um fundo desse tipo cacifou os então desconhecidos estudantes de Stanford Larry Page e Sergey Brin, que queriam testar um mecanismo de busca chamado Google.

Fonte:istoedinheiro16/09/2011

loading...

- Fundos De Private Têm Us$ 11 Bi Para Investir No Brasil

Investidores buscam oportunidades nos segmentos ligados a consumo, educação, serviços financeiros, óleo e gás e infraestrutura , disse administrador da gestora Advent International Os fundos de private equity , que compram participações em...

- Fundos Private Têm Muito Caixa E Poucos Negócios

De caixa cheio, fundos imprimem ritmo lento aos negócios Os fundos de "private equity" exibiram uma baixa agressividade na compra de participações de empresas no Brasil, ao contrário do que faziam supor as fortes captações de quase US$ 13 bilhões...

- Capitalizados, Fundos De Private Equity Saem à Caça De Investimentos No País

Os fundos de private equity, que compram participação em empresas, nunca estiveram com tanto dinheiro para investir. A expectativa é que os investimentos no Brasil fiquem em US$ 6 bilhões este ano, de acordo com previsões mostradas em encontro de...

- Fundos De Private Equity Têm Us$ 11 Bi Para O Brasil

Os fundos de private equity, carteiras especializadas em comprar participação em empresas, têm cerca de US$ 11 bilhões em capital para buscar oportunidades no Brasil, segundo estimativas de Patrice Etlin, diretor da Advent International. Só a gestora...

- Apetite Por Ativos Reais

Com o cenário desfavorável para bolsa neste ano, diante do aumento das incertezas no mercado internacional, tem crescido o interesse dos investidores por aplicações em ativos ligados à economia real, como a aquisição de participações em empresas...