Marcas e Empresas

Embora apresentem riscos, as ações de companhias com elevado endividamento podem gerar bons retornos. Entenda o impacto da redução do endividamento sobre o múltiplo FV/EBITDA. Veja os casos de Suzano e Fibria.

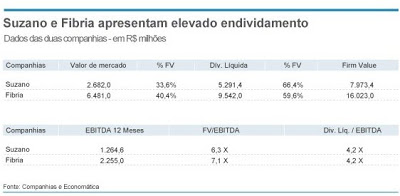

O múltiplo FV/EBITDA leva em conta o “firm value” (FV) ou valor da firma, que compreende o valor de mercado da companhia (cotação atual da ação multiplicado pelo total de ações) somado à dívida líquida (dívida bruta menos o caixa). Alguns, em vez de utilizarem a sigla FV, adotam EV. É a mesma coisa. Em inglês, EV significa “enterprise value”. Já o EBITDA é a sigla em inglês para lucro antes dos juros, impostos, depreciação e amortização. É uma medida simplificada da geração de caixa da companhia.

Em tese, quanto maior o múltiplo, mais cara se encontra a ação e vice versa. Contudo essa comparação deve ser feita entre ações de companhias do mesmo setor.

As empresas brasileiras do setor de papel e celulose – Fibria e Suzano – apresentam elevado endividamento. O múltiplo de dívida líquida sobre o EBITDA dos últimos doze meses tem superado quatro vezes.

A composição do “firm value” das duas companhias realça o nível de alavancagem das companhias. A dívida líquida representa 66% e 60% do “firm value” de Suzano e Fibria, respectivamente.

Essas empresas vêm sinalizando aos investidores que pretendem reduzir seu nível de endividamento por intermédio da recuperação do fluxo de caixa operacional e da venda de ativos não estratégicos.

Em termos de geração de caixa para 2012, as perspectivas não são animadoras. De acordo com o consenso de estimativas do Bloomberg, o EBITDA deve ser estável no período - R$ 1,287 bilhão e R$ 2,191 bilhões para Suzano e Fibria, respectivamente. Apesar dessa projeção, o preço da ação pode apresentar apreciação caso o nível do endividamento se reduza. Por quê?

Imagine que Suzano reduza seu endividamento em R$ 500 milhões em 2012. O valor de mercado deve subir cerca de 20% para o “firm value” continuar valendo R$ 7.973 milhões. A dívida se reduz no mesmo montante do aumento do valor de mercado.

O múltiplo FV/EBITDA em 2012 ainda ficaria estável ao redor de seis vezes, mas o preço da ação apresentaria valorização significativa. Por outro lado, em companhias com baixo endividamento, a geração de caixa e o lucro têm que apresentar incremento expressivo para que o preço da ação se eleve. Se ficassem constantes como no caso de Suzano, dificilmente o preço da ação subiria, pois o múltiplo se expandiria.

Estudo da Bradesco Corretora, assinado por Raphael Biderman, indica que Suzano pode vender alguns ativos não estratégicos como terrenos e florestas, a hidrelétrica de Capim Branco e a unidade de negócios de papel para embalagem com o objetivo de reduzir seu nível de endividamento. O analista prevê, no seu cenário base, R$ 250 milhões para a venda de terrenos, R$ 255 milhões para a hidrelétrica e R$ 1,492 bilhão para o segmento de papel para embalagem. Biderman acredita ainda que 50% do projeto de celulose no Maranhão poderão ser vendidos o que traria um fluxo de caixa adicional, além de reduzir o desembolso com investimento no projeto. Os desinvestimentos devem ocorrer ao longo dos próximos anos.

A tese de investimento de Suzano possui riscos, mas pode trazer excelente retorno aos acionistas se a administração for bem sucedida na sua estratégia de desalavancagem. Mesmo com o múltiplo permanecendo constante, a ação tem espaço para valorização. Quem sabe 2012 não será melhor para as ações preferenciais (SUZB5), após a queda de 52,6% em 2011?

Fonte:valor03-01-2012

- Cemig Aceita Proposta De Compra De Fatia Da Suzano Em Capim Branco

A Cemig aceitou a proposta de compra da participação de 18% que a Suzano detém na hidrelétrica de Capim Branco por R$ 320 milhões. A estatal mineira já tem uma fatia de 21% no consórcio da usina, ao lado da Votorantim, com 12,6%, e da Vale, com...

- Kroton Diz Ter Rs 700 Milhões Para Novas Aquisições

Companhia tem espaço de endividamento para financiar aquisições até o final do próximo ano O presidente da Kroton, Rodrigo Galindo, disse nesta quarta-feira que a companhia conta com cerca de R$ 700 milhões em espaço de endividamento para financiar...

- Após Abusos, Cálculo Do Ebitda Agora é Lei

A Comissão de Valores Imobiliários (CVM) editou uma instrução regulando o uso do criticado mas popular Ebtida, após algumas companhias o terem usado inadequadamente. Quais suas vantagens e desvantagens? O indicador não leva em conta os gastos com...

- Fibria Sente Peso Da Dívida E Quer Mudar Indicador

A crise internacional que pesou sobre as dívidas do setor de papel e celulose está se mostrando mais forte do que o apresentado pelos executivos das empresas durante a divulgação de seus resultados do terceiro trimestre. Três dias depois de a Suzano...

- Suzano Avalia Venda De Ativos De Papel

Não muito distante de atingir o limite de alavancagem financeira estabelecido pelo conselho de administração, com vencimentos de mais de R$ 4 bilhões de dívida até 2014 e ciente de que o negócio de papel já não oferece um futuro tão promissor,...

Marcas e Empresas

O impacto do endividamento sobre o múltiplo FV/EBITDA

Embora apresentem riscos, as ações de companhias com elevado endividamento podem gerar bons retornos. Entenda o impacto da redução do endividamento sobre o múltiplo FV/EBITDA. Veja os casos de Suzano e Fibria.

O múltiplo FV/EBITDA leva em conta o “firm value” (FV) ou valor da firma, que compreende o valor de mercado da companhia (cotação atual da ação multiplicado pelo total de ações) somado à dívida líquida (dívida bruta menos o caixa). Alguns, em vez de utilizarem a sigla FV, adotam EV. É a mesma coisa. Em inglês, EV significa “enterprise value”. Já o EBITDA é a sigla em inglês para lucro antes dos juros, impostos, depreciação e amortização. É uma medida simplificada da geração de caixa da companhia.

Em tese, quanto maior o múltiplo, mais cara se encontra a ação e vice versa. Contudo essa comparação deve ser feita entre ações de companhias do mesmo setor.

As empresas brasileiras do setor de papel e celulose – Fibria e Suzano – apresentam elevado endividamento. O múltiplo de dívida líquida sobre o EBITDA dos últimos doze meses tem superado quatro vezes.

A composição do “firm value” das duas companhias realça o nível de alavancagem das companhias. A dívida líquida representa 66% e 60% do “firm value” de Suzano e Fibria, respectivamente.

Essas empresas vêm sinalizando aos investidores que pretendem reduzir seu nível de endividamento por intermédio da recuperação do fluxo de caixa operacional e da venda de ativos não estratégicos.

Em termos de geração de caixa para 2012, as perspectivas não são animadoras. De acordo com o consenso de estimativas do Bloomberg, o EBITDA deve ser estável no período - R$ 1,287 bilhão e R$ 2,191 bilhões para Suzano e Fibria, respectivamente. Apesar dessa projeção, o preço da ação pode apresentar apreciação caso o nível do endividamento se reduza. Por quê?

Imagine que Suzano reduza seu endividamento em R$ 500 milhões em 2012. O valor de mercado deve subir cerca de 20% para o “firm value” continuar valendo R$ 7.973 milhões. A dívida se reduz no mesmo montante do aumento do valor de mercado.

O múltiplo FV/EBITDA em 2012 ainda ficaria estável ao redor de seis vezes, mas o preço da ação apresentaria valorização significativa. Por outro lado, em companhias com baixo endividamento, a geração de caixa e o lucro têm que apresentar incremento expressivo para que o preço da ação se eleve. Se ficassem constantes como no caso de Suzano, dificilmente o preço da ação subiria, pois o múltiplo se expandiria.

Estudo da Bradesco Corretora, assinado por Raphael Biderman, indica que Suzano pode vender alguns ativos não estratégicos como terrenos e florestas, a hidrelétrica de Capim Branco e a unidade de negócios de papel para embalagem com o objetivo de reduzir seu nível de endividamento. O analista prevê, no seu cenário base, R$ 250 milhões para a venda de terrenos, R$ 255 milhões para a hidrelétrica e R$ 1,492 bilhão para o segmento de papel para embalagem. Biderman acredita ainda que 50% do projeto de celulose no Maranhão poderão ser vendidos o que traria um fluxo de caixa adicional, além de reduzir o desembolso com investimento no projeto. Os desinvestimentos devem ocorrer ao longo dos próximos anos.

A tese de investimento de Suzano possui riscos, mas pode trazer excelente retorno aos acionistas se a administração for bem sucedida na sua estratégia de desalavancagem. Mesmo com o múltiplo permanecendo constante, a ação tem espaço para valorização. Quem sabe 2012 não será melhor para as ações preferenciais (SUZB5), após a queda de 52,6% em 2011?

Fonte:valor03-01-2012

loading...

- Cemig Aceita Proposta De Compra De Fatia Da Suzano Em Capim Branco

A Cemig aceitou a proposta de compra da participação de 18% que a Suzano detém na hidrelétrica de Capim Branco por R$ 320 milhões. A estatal mineira já tem uma fatia de 21% no consórcio da usina, ao lado da Votorantim, com 12,6%, e da Vale, com...

- Kroton Diz Ter Rs 700 Milhões Para Novas Aquisições

Companhia tem espaço de endividamento para financiar aquisições até o final do próximo ano O presidente da Kroton, Rodrigo Galindo, disse nesta quarta-feira que a companhia conta com cerca de R$ 700 milhões em espaço de endividamento para financiar...

- Após Abusos, Cálculo Do Ebitda Agora é Lei

A Comissão de Valores Imobiliários (CVM) editou uma instrução regulando o uso do criticado mas popular Ebtida, após algumas companhias o terem usado inadequadamente. Quais suas vantagens e desvantagens? O indicador não leva em conta os gastos com...

- Fibria Sente Peso Da Dívida E Quer Mudar Indicador

A crise internacional que pesou sobre as dívidas do setor de papel e celulose está se mostrando mais forte do que o apresentado pelos executivos das empresas durante a divulgação de seus resultados do terceiro trimestre. Três dias depois de a Suzano...

- Suzano Avalia Venda De Ativos De Papel

Não muito distante de atingir o limite de alavancagem financeira estabelecido pelo conselho de administração, com vencimentos de mais de R$ 4 bilhões de dívida até 2014 e ciente de que o negócio de papel já não oferece um futuro tão promissor,...