Marcas e Empresas

- Capitalismo Para O Longo Prazo

(Capitalism for the long term)Dominic BartonHarvard Business Review. Março. 2011 O artigo trata de três sugestões para aumentar a eficiência das empresas e a confiança das pessoas nas empresas e criar o que o autor denominou de capitalismo de longo...

- 3 Das 23 Coisas Que Não Contam Sobre O Capitalismo

(Não estou recomendando esse livro, mas quem quiser comprá-lo tem o link acima. Quem preferir o ebook, pode comprar aqui). 23 things they don’t tell you about capitalism) Ha-Joon Chang Penguin Books. 2010 Esse livro lista 23 coisas que os defensores...

- Objetivo Da Empresa Como Maximizar A Satisfação Do Cliente?

A era do capitalismo do cliente Roger Martin Harvard Business Review Janeiro 2010 Esse artigo da Harvard Business Review anuncia o advento de uma nova era do capitalismo global!, a tal era do capitalismo do cliente do título. Ao invés de maximizar o...

- 10 Maneiras De Gerar Valor Para O Acionista

(Alfred Rappaport – Harvard Business Review, Setembro 2006). Virou moda culpar a geração do chamado valor para o acionista pelos males que afligem o mundo empresarial americano: gestores e investidores obcecados pelos resultados do próximo trimestre,...

- Maldição Trimestral Assola Os Mercados

Artigo do Valor Econômico de um colunista da Bloomberg News, publicado em 2/03/2009. Na onda de procurar culpados pela crise e pelas demissões em massas que estão sendo feitas, o colunista escolheu como culpado o fato das empresas divulgarem balanços...

Marcas e Empresas

Valor ao acionista mal compreendido

(Shareholder value misundestood)

Marc Schauten

Valuation Strategies. Vol. 13. 3ª Ed. 2010

Jack Welch, em uma entrevista ao Financial Times, disse, em citação indireta, “that it was "a dumb idea" for executives to focus so heavily on quarterly profits and share price gains”, supostamente atacando as ideias que o ex-presidente da General Electric vinha utilizando no gerenciamento da GE, a atenção ao valor ao acionista. O que Jack Welch realmente disse ao Financial Times foi que foco no valor ao acionista é um resultado, não uma estratégia (ver entrevista para a Business Week). Como estratégia, foco no valor ao acionista é uma “idéia idiota”. Abaixo, o que ele disse à Business Week:

“Every direct quote in the FT is accurate. In a wide-ranging interview about the future of capitalism, I was asked what I thought of "shareholder value as a strategy." My response was that the question on its face was a dumb idea. Shareholder value is an outcome—not a strategy.”

Eu já havia comentado essa entrevista de Welch anteriormente. No começo do artigo que comentarei, o autor retoma essa entrevista (infelizmente, parecendo não ter entendido corretamente o que Welch disse). O tema do artigo é a incorreta interpretação de valor ao acionista como lucros no curto prazo.

Como escrito aqui, o valor de uma empresa é o valor presente dos fluxos de caixa futuros de uma empresa. É possível aumentar o valor do patrimônio dos acionistas investindo em projetos bons, de Valor Presente Líquido (VPL) positivo, ou reduzindo o risco da empresa (desde que o benefício supere o custo). Nada disso fala nada sobre curto prazo ou longo prazo.

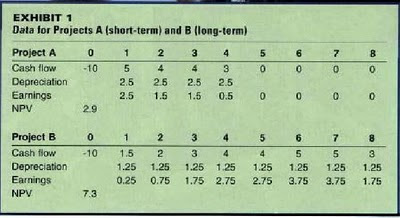

A abordagem do artigo foi relacionar o valor das ações e os projetos de investimento. Faz um exemplo hipotético de uma empresa com dois projetos de investimento mutuamente excludentes, um que gera muitos fluxos de caixa no curto prazo e pouco no longo prazo, outro que gera menos fluxo de caixa no curto prazo e mais ao longo do tempo. O primeiro projeto tem um VPL de $ 2,9 milhões e aumentaria o lucro por ação de $1,1 para $2,35 no ano seguinte. O segundo projeto tem VPL de $7,3 milhões e aumentaria o lucro por ação para $1,23. Se o presidente está comprometido com a geração de valor ao acionista, qual desses projetos ele deve aceitar? Obviamente que o segundo, o que gera mais valor ao acionista. Não importa se o projeto demora a gerar resultados, o que importa é que esse projeto gera mais valor.

Uma coisa pode sair errada nessa história. Se o mercado acionário não for eficiente na incorporação de informações nos preços, pode ser que esse projeto que gere mais valor não seja interpretado como tal, talvez por causa do seu caráter de longo prazo. A solução para esse problema não é investir no projeto de curto prazo que gera menos valor, e sim dar mais informações (na medida do possível) ao mercado.

Ao invés de investir em projetos, a administração da empresa poderia decidir por recomprar ações, aumentando o lucro por ação para $1,71. Não tão bom quanto o projeto de curto prazo, mas que não teria margens de erro de interpretação pelo mercado dos efeitos diretos da medida. Essa parece uma atitude sensata? O valor deveria permanecer o mesmo (o valor da empresa não deveria mudar com o mero aumento ou redução da quantidade de ações), mas o fato é que essa medida provavelmente destruiria valor, pois aumentaria o risco ao reduzir o caixa da empresa, de modo que pode não ser sensato recomprar ações só para aumentar o lucro por ação.

Pode acontecer dos projetos não serem mutuamente excludentes ou que o projeto de curto prazo gere mais valor do que o de longo prazo. Porém, não há regra que diga que os projetos de curto prazo gerem mais valor (tenham VPL maior do que os projetos de longo prazo), tampouco regra que diga o contrário.

Em resumo, geração de valor ao acionista não é estratégia, é o resultado que os acionistas (donos da empresa) desejam e que os administradores deveriam perseguir (ou é isso que eu venho argumentando). Essa geração de valor é conseguida com o investimento em projetos de valor presente líquido, independente de serem de curto ou de longo prazo. Pode acontecer do mercado não interpretar corretamente os projetos de investimento, mas isso é um problema de eficiência informacional do mercado, não um problema da geração de valor ao acionista. Pode ser que, a depender dos incentivos, os administradores prefiram projetos de curto prazo que possam aumentar os seus bônus ou prefira projetos menos arriscados que gerem menos (ou destruam) valor para diminuir o risco de ser demitido, mas isso é um problema de agência, não de definição do objetivo da empresa.

Essas ideias, tão simples, dirimem a maioria dos maus entendidos e desmontam a maioria das falácias sobre o objetivo das empresas, ainda a serem analisados aqui.

Marc Schauten

Valuation Strategies. Vol. 13. 3ª Ed. 2010

Jack Welch, em uma entrevista ao Financial Times, disse, em citação indireta, “that it was "a dumb idea" for executives to focus so heavily on quarterly profits and share price gains”, supostamente atacando as ideias que o ex-presidente da General Electric vinha utilizando no gerenciamento da GE, a atenção ao valor ao acionista. O que Jack Welch realmente disse ao Financial Times foi que foco no valor ao acionista é um resultado, não uma estratégia (ver entrevista para a Business Week). Como estratégia, foco no valor ao acionista é uma “idéia idiota”. Abaixo, o que ele disse à Business Week:

“Every direct quote in the FT is accurate. In a wide-ranging interview about the future of capitalism, I was asked what I thought of "shareholder value as a strategy." My response was that the question on its face was a dumb idea. Shareholder value is an outcome—not a strategy.”

Eu já havia comentado essa entrevista de Welch anteriormente. No começo do artigo que comentarei, o autor retoma essa entrevista (infelizmente, parecendo não ter entendido corretamente o que Welch disse). O tema do artigo é a incorreta interpretação de valor ao acionista como lucros no curto prazo.

Como escrito aqui, o valor de uma empresa é o valor presente dos fluxos de caixa futuros de uma empresa. É possível aumentar o valor do patrimônio dos acionistas investindo em projetos bons, de Valor Presente Líquido (VPL) positivo, ou reduzindo o risco da empresa (desde que o benefício supere o custo). Nada disso fala nada sobre curto prazo ou longo prazo.

A abordagem do artigo foi relacionar o valor das ações e os projetos de investimento. Faz um exemplo hipotético de uma empresa com dois projetos de investimento mutuamente excludentes, um que gera muitos fluxos de caixa no curto prazo e pouco no longo prazo, outro que gera menos fluxo de caixa no curto prazo e mais ao longo do tempo. O primeiro projeto tem um VPL de $ 2,9 milhões e aumentaria o lucro por ação de $1,1 para $2,35 no ano seguinte. O segundo projeto tem VPL de $7,3 milhões e aumentaria o lucro por ação para $1,23. Se o presidente está comprometido com a geração de valor ao acionista, qual desses projetos ele deve aceitar? Obviamente que o segundo, o que gera mais valor ao acionista. Não importa se o projeto demora a gerar resultados, o que importa é que esse projeto gera mais valor.

Uma coisa pode sair errada nessa história. Se o mercado acionário não for eficiente na incorporação de informações nos preços, pode ser que esse projeto que gere mais valor não seja interpretado como tal, talvez por causa do seu caráter de longo prazo. A solução para esse problema não é investir no projeto de curto prazo que gera menos valor, e sim dar mais informações (na medida do possível) ao mercado.

Ao invés de investir em projetos, a administração da empresa poderia decidir por recomprar ações, aumentando o lucro por ação para $1,71. Não tão bom quanto o projeto de curto prazo, mas que não teria margens de erro de interpretação pelo mercado dos efeitos diretos da medida. Essa parece uma atitude sensata? O valor deveria permanecer o mesmo (o valor da empresa não deveria mudar com o mero aumento ou redução da quantidade de ações), mas o fato é que essa medida provavelmente destruiria valor, pois aumentaria o risco ao reduzir o caixa da empresa, de modo que pode não ser sensato recomprar ações só para aumentar o lucro por ação.

Pode acontecer dos projetos não serem mutuamente excludentes ou que o projeto de curto prazo gere mais valor do que o de longo prazo. Porém, não há regra que diga que os projetos de curto prazo gerem mais valor (tenham VPL maior do que os projetos de longo prazo), tampouco regra que diga o contrário.

Em resumo, geração de valor ao acionista não é estratégia, é o resultado que os acionistas (donos da empresa) desejam e que os administradores deveriam perseguir (ou é isso que eu venho argumentando). Essa geração de valor é conseguida com o investimento em projetos de valor presente líquido, independente de serem de curto ou de longo prazo. Pode acontecer do mercado não interpretar corretamente os projetos de investimento, mas isso é um problema de eficiência informacional do mercado, não um problema da geração de valor ao acionista. Pode ser que, a depender dos incentivos, os administradores prefiram projetos de curto prazo que possam aumentar os seus bônus ou prefira projetos menos arriscados que gerem menos (ou destruam) valor para diminuir o risco de ser demitido, mas isso é um problema de agência, não de definição do objetivo da empresa.

Essas ideias, tão simples, dirimem a maioria dos maus entendidos e desmontam a maioria das falácias sobre o objetivo das empresas, ainda a serem analisados aqui.

loading...

- Capitalismo Para O Longo Prazo

(Capitalism for the long term)Dominic BartonHarvard Business Review. Março. 2011 O artigo trata de três sugestões para aumentar a eficiência das empresas e a confiança das pessoas nas empresas e criar o que o autor denominou de capitalismo de longo...

- 3 Das 23 Coisas Que Não Contam Sobre O Capitalismo

(Não estou recomendando esse livro, mas quem quiser comprá-lo tem o link acima. Quem preferir o ebook, pode comprar aqui). 23 things they don’t tell you about capitalism) Ha-Joon Chang Penguin Books. 2010 Esse livro lista 23 coisas que os defensores...

- Objetivo Da Empresa Como Maximizar A Satisfação Do Cliente?

A era do capitalismo do cliente Roger Martin Harvard Business Review Janeiro 2010 Esse artigo da Harvard Business Review anuncia o advento de uma nova era do capitalismo global!, a tal era do capitalismo do cliente do título. Ao invés de maximizar o...

- 10 Maneiras De Gerar Valor Para O Acionista

(Alfred Rappaport – Harvard Business Review, Setembro 2006). Virou moda culpar a geração do chamado valor para o acionista pelos males que afligem o mundo empresarial americano: gestores e investidores obcecados pelos resultados do próximo trimestre,...

- Maldição Trimestral Assola Os Mercados

Artigo do Valor Econômico de um colunista da Bloomberg News, publicado em 2/03/2009. Na onda de procurar culpados pela crise e pelas demissões em massas que estão sendo feitas, o colunista escolheu como culpado o fato das empresas divulgarem balanços...