Marcas e Empresas

- A Semana (17/09-30/09)

Deixei de publicar os links e comentários na semana passada. Tinha a intenção de tratar de assuntos maiores, deixei para essa semana, mas ainda não consegui isso. Segue o texto com temas isolados. FinançasRenda fixa é mais rentável que a bolsa...

- Retorno De Ativos

Este texto começa uma série que tratará de retorno de ativos. Este primeiro texto será sobre retorno de ativos em condições de certeza, o segundo tratará dos modelos mais clássicos de retornos com incerteza, o terceiro tratará da análise de...

- Valor Presente Com Taxa Real E Com Taxa Nominal

Em outro texto, apresentei argumentos a favor da comparação de valores presentes no lugar da comparação de valores futuros. Dois exemplos utilizam taxas nominais e um usa uma taxa real. Qual está certo? Para cálculos de valor presente, a taxa de...

- Hoje é O Que Importa

Um erro comum de diversos textos que misturam matemática financeira e finanças pessoais é utilizar valor futuro ao invés de valor presente para argumentar sobre os benefícios ou malefícios de uma determinada prática. Essa planilha contém os cálculos...

- Dívida (pessoa Física).

Em 27 de Abril, o Valor Econômico publicou um artigo de Luiz Humberto Veiga, disponível no blog dele aqui com um complemento aqui. É um bom lembrete (ou ensinamento) sobre o que significa dívida para pessoa física e como as pessoas tomam decisões...

Marcas e Empresas

Taxa de desconto subjetiva em dívidas pessoais

Pagar o total da fatura do cartão de crédito provavelmente está entre os conselhos mais difundidos de especialistas de Finanças Pessoais e pagar o mínimo da fatura é citado como uma das piores coisas que uma pessoa pode fazer com suas próprias finanças.

Não discordo que contrair dívidas com cartão de crédito seja uma má ideia, e eu pessoalmente sempre pago o total da fatura. Porém, acho que, como toda decisão de consumo e dívida, essa é uma decisão de cada pessoa, que depende de quanto a pessoa dá mais importância para consumo no curto prazo contra consumo no longo prazo. Não cabe ao conselheiro pessoal, na minha opinião, dizer à pessoa o que é melhor para ela, e sim mostrar à situação de um ponto de vista que a pessoa ignore.

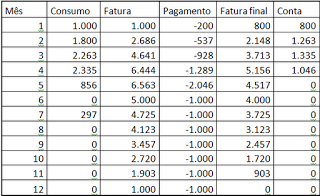

Para discutir essa situação, considere a situação hipotética: uma pessoa tem R$ 1 mil para consumir naquilo que quiser (o que não signifique que ganhe R$ 1 mil, e sim que o restante da renda vai para outras destinações que não entram no problema proposto) e que gastará sempre no cartão de crédito. Pode optar por pagar a fatura total ou o mínimo (atualmente, 20%). O dinheiro “economizado” nessa segunda opção é revertido em mais consumo no mês seguinte. A parcela da fatura não paga é financiada com o crédito rotativo à taxa de 10,69% a.m. (ver aqui). O horizonte de tempo é de 12 meses, o pagamento máximo da fatura é de R$ 1 mil por mês (o mesmo valor que seria destinado a consumo) mais o valor que a pessoa tenha em conta corrente.

A tabela abaixo resume a situação de quem usa o crédito rotativo.

A farra do crédito e o consumo crescente, nessa situação, dura apenas até o quarto mês. No quinto mês, com fatura de R$ 6.563, a pessoa decide pagar o máximo que pode, seus R$ 1 mil mensais mais R$ 1.046 que tinha em conta. Passará o resto do ano (mais da metade) sem consumir (exceto um pequeno gasto no 7º mês) para poder pagar a fatura ao final do 12º mês. O total consumido é de R$ 8.551, contra R$ 12 mil se a pessoa não tivesse usado o crédito rotativo, ou 28,74% menos.

Conforme comentei em outras ocasiões, não é correto comparar valores em datas diferentes porque dinheiro tem valor no tempo. Certo, então devemos trazer os fluxos de caixa a valor presente. Um cálculo mais ilustrativo é calcular a taxa que igualaria o valor presente dessa série de consumo ao valor presente do fluxo contínuo de R$ 1 mil.

Essa taxa é 13,28% a.m., mas seu significado não é tão direto. O primeiro é que uma pessoa que tivesse R$ 5.842,82 (o valor presente dos dois fluxos) e pudesse aplicar a essa taxa estaria indiferente entre os dois fluxos, poderia seguir as duas alternativas de consumo sobrando zero no final. Mas como essa definitivamente não é uma taxa de aplicação, a interpretação não é válida.

Outra interpretação é a de que essa é a taxa de desconto subjetiva da pessoa que tornaria as duas situações equivalentes. Em outras palavras, se a pessoa for indiferente entre ter R$ 100 hoje ou R$ 113,28 daqui a um mês, então estaria indiferente entre as duas alternativas de consumo. Essa seria uma pessoa muito impaciente, considerando que a taxa de aplicação para alternativas de baixo risco passa muito longe disso. Se a pessoa for ainda mais impaciente, se trocasse R$ 100 apenas por valores superiores a R$ 113,28 então, na verdade, a opção por utilizar o crédito rotativo seria preferível.

Nesse caso, trazer a valor presente não é algo tão imprescindível. Se os bens comprados não sofrerem depreciação significativa, ou se o dinheiro foi gasto em bens de experiência, então é possível examinar a situação do seguinte ponto de vista: no quinto mês, a pessoa impaciente gastou R$ 8.254 (mais R$ 297 no sétimo mês) enquanto que a paciente gastou apenas R$ 5 mil. O impaciente ficou mais feliz* mais cedo e irá desfrutar de ter consumido mais até o nono mês. Porém, no final, a pessoa paciente terá consumido muito mais.

Há que se observar, porém, que uma situação real seria diferente desse exemplo simplificado. Uma pessoa impaciente talvez não fique seis meses sem gastar, provavelmente daria um jeito de continuar gastando ou simplesmente ignoraria a sua crescente dívida. Mas chegará uma hora que não será mais possível continuar aumentando a dívida e a pessoa vai ter que se preocupar (e muito!) em como pagar essa conta. Toda a satisfação extraída do consumo rápido vai ser mais do que superada pelo sofrimento na hora de consertar essa situação.

Retomando o segundo parágrafo, acho que a simples exposição desse exemplo servirá para dissuadir alguém a assumir dívida tão cara. Não me parece que um número grande de pessoas olhe para a tabela acima e considere se tratar de uma boa ideia.

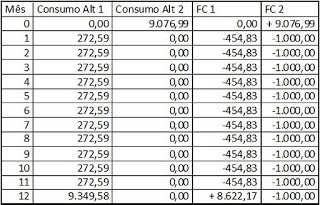

Outra possibilidade de adiantar consumo seria contratar um empréstimo pessoal. A situação que servirá de exemplo será diferente. Suponha que a pessoa queira realizar um gasto de R$ 9.076,99, podendo optar por economizar por 12 meses aplicando à taxa de 0,6% a.m. ou contrair uma dívida ao custo de 4,58% a.m. com doze pagamentos mensais de R$ 1 mil (por isso, o valor de R$ 9.076,99). Tendo R$ 1 mil disponíveis nas duas alternativas, quem opta por esperar poderia ainda gastar R$ 272,59 já que precisa poupar apenas R$ 727,41 (poderia poupar R$ 1 mil e chegar aos R$ 9.076,99 mais cedo, mas a situação como está facilita a comparação).

A tabela resume as duas alternativas.

As duas primeiras colunas mostram o consumo nas duas alternativas e as duas últimas seus fluxos de caixa, positivo representando consumo e negativo poupança ou pagamento de prestação. No final, a pessoa impaciente (alternativa 2) irá consumir 26,49% menos do que a paciente, ou 21,72% menos a valor presente à taxa de 0,6% a.m. O impaciente irá desfrutar do que deseja comprar mais cedo, mas a pessoa mais paciente terá o mesmo gasto 12 meses depois e terá outros gastos ao longo dos doze meses. A taxa de desconto que iguala o valor presente das duas séries de consumo é 3% a.m. Se a pessoa acha que R$ 100 hoje vale tanto quanto R$ 103 daqui a um mês, estaria indiferente entre as duas séries e se exigir mais do que R$ 103 para abrir mão de R$ 100 hoje irá preferir a dívida.

O objetivo desse texto era frisar a questão essencial, que a decisão de endividamento pessoal se dá em termos de preferência por mais consumo no presente do que no futuro. As altas taxas de juros brasileiras, que, por um lado, tornam a poupança atrativa e, do outro, tornam a dívida menos atraente, deveriam ser um desincentivo a esse comportamento. Mas, independente desse fator, o endividamento pessoal, e mesmo baixa ou nula poupança, é algo que dificulta muito o enriquecimento. Assim como uma economia cresce aumentando a sua produtividade, o que exige investimentos na formação de capital, uma pessoa enriquece acumulando patrimônio através da poupança, com investimentos pessoais (educação, por exemplo) e com empreendedorismo (esse último sendo opcional).

* Suponha que dinheiro traga felicidade, algo fora de análise nesse momento.

*Toda essa discussão se refere ao endividamento para fins de aumentar o consumo. O que chamei de investimentos pessoais não entra nessa lógica, e sim na mesma das Finanças Corporativas, a dívida sendo boa se a taxa de retorno superar o custo de capital.

loading...

- A Semana (17/09-30/09)

Deixei de publicar os links e comentários na semana passada. Tinha a intenção de tratar de assuntos maiores, deixei para essa semana, mas ainda não consegui isso. Segue o texto com temas isolados. FinançasRenda fixa é mais rentável que a bolsa...

- Retorno De Ativos

Este texto começa uma série que tratará de retorno de ativos. Este primeiro texto será sobre retorno de ativos em condições de certeza, o segundo tratará dos modelos mais clássicos de retornos com incerteza, o terceiro tratará da análise de...

- Valor Presente Com Taxa Real E Com Taxa Nominal

Em outro texto, apresentei argumentos a favor da comparação de valores presentes no lugar da comparação de valores futuros. Dois exemplos utilizam taxas nominais e um usa uma taxa real. Qual está certo? Para cálculos de valor presente, a taxa de...

- Hoje é O Que Importa

Um erro comum de diversos textos que misturam matemática financeira e finanças pessoais é utilizar valor futuro ao invés de valor presente para argumentar sobre os benefícios ou malefícios de uma determinada prática. Essa planilha contém os cálculos...

- Dívida (pessoa Física).

Em 27 de Abril, o Valor Econômico publicou um artigo de Luiz Humberto Veiga, disponível no blog dele aqui com um complemento aqui. É um bom lembrete (ou ensinamento) sobre o que significa dívida para pessoa física e como as pessoas tomam decisões...