Marcas e Empresas

O gráfico I representa a situação onde o consumo futuro aumenta na mesma proporção da poupança, o gráfico II mostra as possibilidades apenas com projetos de investimento, o projeto III mostra as possibilidades apenas com mercados de capitais e o gráfico IV conjuga os três outros.

X é o total de consumo disponível no período 0 e Y é o total de consumo disponível no período 1. O eixo x mostra o consumo no período 0 e o eixo y o consumo no período 1. W0 é a riqueza da pessoa no período 0 e W1 no período 1.

A decisão da pessoa se dá ao longo da linha dada pela função yf(x) no gráfico 4. Caso queira consumir toda a renda (sem sobrar dinheiro para investir nos projetos), irá tomar dinheiro emprestado para investir nos projetos, aumentando o seu consumo futuro. Quando a função assume valor 0 para consumo em y, a pessoa toma dinheiro emprestado para financiar os projetos e o aumento no consumo e irá pagar com os retornos dos projetos e a renda no período 1, não sobrando nada. Caso queira adiar todo seu consumo, irá investir nos projetos e o dinheiro restante aplicado no mercado de capitais. Em todos esses casos, o investimento a ser feito é o mesmo. Essa é a exposição do teorema da separação de Fisher.

Uma implicação dessa teoria é a de que os mercados de capitais (entendido, por ora, apenas como o mercado de empréstimos) e investimentos produtivos melhoram a situação das pessoas ao possibilitar o aumento de consumo presente e/ou futuro. Outra, mais relevante para o retorno de ativos, é que o primeiro componente dos retornos é uma recompensa para que se deixe de gastar hoje para gastar mais no futuro. Quem poupa hoje exige uma compensação pelo adiamento do consumo presente e essa compensação é uma taxa de juros básicas (pensando mais concretamente, taxa da poupança, uma porcentagem da taxa do CDI ou rendimentos de títulos governamentais).

- Taxa De Desconto Subjetiva Em Dívidas Pessoais

Pagar o total da fatura do cartão de crédito provavelmente está entre os conselhos mais difundidos de especialistas de Finanças Pessoais e pagar o mínimo da fatura é citado como uma das piores coisas que uma pessoa pode fazer com suas próprias...

- Retornos Com Risco

No artigo “Seleção de Carteiras”, analisado anteriormente aqui, Markowitz deixa em aberto a questão dos retornos esperados de uma carteira ou de um ativo. O Capital Asset Pricing Model (CAPM) é um modelo que procura determinar os retornos que...

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- Valor Presente Com Taxa Real E Com Taxa Nominal

Em outro texto, apresentei argumentos a favor da comparação de valores presentes no lugar da comparação de valores futuros. Dois exemplos utilizam taxas nominais e um usa uma taxa real. Qual está certo? Para cálculos de valor presente, a taxa de...

- Hoje é O Que Importa

Um erro comum de diversos textos que misturam matemática financeira e finanças pessoais é utilizar valor futuro ao invés de valor presente para argumentar sobre os benefícios ou malefícios de uma determinada prática. Essa planilha contém os cálculos...

Marcas e Empresas

Retorno de Ativos

Este texto começa uma série que tratará de retorno de ativos. Este primeiro texto será sobre retorno de ativos em condições de certeza, o segundo tratará dos modelos mais clássicos de retornos com incerteza, o terceiro tratará da análise de desempenho de carteiras e de ativos com base nos modelos do segundo texto e o quarto texto terminará com a explicação do modelo de três fatores de Fama e French.

Retornos sem incerteza

O ponto de partida para se pensar em retornos de ativos é considerar o valor do dinheiro no tempo. A exposição a ser feita foi tirada de Matos (2001) e é uma forma abstrata de entender as bases teóricas do retorno de ativos. A suposição inicial é de um ambiente sem incerteza.

Uma pessoa pode gastar toda a sua renda hoje ou abster-se de consumir hoje para consumir mais no futuro. Na ausência de possibilidade de emprestar ou tomar emprestado, qualquer decisão que se tome leva ao mesmo consumo total em todos os períodos. A decisão mais comum, nesse caso, seria consumir toda a renda em cada presente, por não haver uma compensação para se deixar de abrir mão de consumo presente por mais consumo futuro.

Esses resultados mudam com a possibilidade de investir parte da renda em algum projeto produtivo cujos resultados são perfeitamente previsíveis (suposição que deverá ser abandonada mais para frente). A taxa de retorno desse projeto é positiva, uma unidade monetária poupada irá significar mais do que uma unidade monetária no futuro, mas a taxa de crescimento da taxa de retorno é negativa (retornos marginais decrescentes).

Outra possibilidade seria a de haver um mercado de capitais que possibilitasse que os agentes emprestassem ou tomassem emprestado dinheiro. Ao invés de apenas poupar consumo presente para aumentar no mesmo montante o consumo futuro, será possível aumentar o consumo futuro em um montante maior ou aumentar o consumo presente, abrindo mão de parte do consumo futuro. A interação entre quem quer tomar emprestado e quem quer emprestar nada mais é do que a oferta e a demanda por dinheiro e as taxas de juros regulam a quantidade de dinheiro emprestado e tomado em empréstimo. Quem é paciente abre mão de consumir hoje, mas exige uma compensação para fazer isso na forma de um consumo maior no futuro. Dessa forma, os agentes mais impacientes irão consumir mais no presente e poupar menos ou até tomar emprestado para aumentar o consumo presente. Agentes menos impacientes consomem menos e poupam o dinheiro não consumido, conseguindo um gasto maior no futuro.

Nos três casos anteriores, as decisões de consumo e de investimento (no segundo caso) dependem apenas da disposição da pessoa de ter mais consumo presente a consumo futuro. Juntando investimento produtivo e mercado de capitais, a decisão de consumo e poupança continua a ser função dessa impaciência, mas não a decisão de investimento. A taxa de retorno dos projetos começa superior a taxa de juros para adiar consumo, mas, dada a propriedade de retornos marginais decrescentes, a taxa de retorno sobre a próxima unidade monetária poupada irá cair e uma hora haverá de se encontrar com a taxa de juros. Nesse ponto, não é interessante investir uma unidade a mais em produção, sendo preferível investir no mercado de capitais, que oferece uma taxa maior para essa unidade a mais. Investir uma unidade a menos também não é interessante, já que seria possível conseguir uma taxa maior investindo nos projetos do que no mercado de capitais. Ou seja, há um nível ótimo de investimento que maximizará o consumo da pessoa ao aceitar todos os projetos que rendam pelo menos a taxa de juros no mercado de capitais. À taxa que delimita os projetos que serão aceitos (nesse caso, a taxa do mercado de capitais) chama-se de custo de capital.

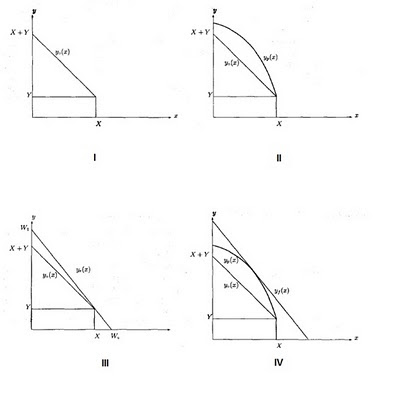

Os projetos dessa escolha ótima de investimentos podem ser financiados com menos consumo ou com dívida e, nessas condições, é indiferente como os projetos são financiados. Os gráficos abaixo (tirados de Matos (2001)) ajudam a entender essa situação:

Retornos sem incerteza

O ponto de partida para se pensar em retornos de ativos é considerar o valor do dinheiro no tempo. A exposição a ser feita foi tirada de Matos (2001) e é uma forma abstrata de entender as bases teóricas do retorno de ativos. A suposição inicial é de um ambiente sem incerteza.

Uma pessoa pode gastar toda a sua renda hoje ou abster-se de consumir hoje para consumir mais no futuro. Na ausência de possibilidade de emprestar ou tomar emprestado, qualquer decisão que se tome leva ao mesmo consumo total em todos os períodos. A decisão mais comum, nesse caso, seria consumir toda a renda em cada presente, por não haver uma compensação para se deixar de abrir mão de consumo presente por mais consumo futuro.

Esses resultados mudam com a possibilidade de investir parte da renda em algum projeto produtivo cujos resultados são perfeitamente previsíveis (suposição que deverá ser abandonada mais para frente). A taxa de retorno desse projeto é positiva, uma unidade monetária poupada irá significar mais do que uma unidade monetária no futuro, mas a taxa de crescimento da taxa de retorno é negativa (retornos marginais decrescentes).

Outra possibilidade seria a de haver um mercado de capitais que possibilitasse que os agentes emprestassem ou tomassem emprestado dinheiro. Ao invés de apenas poupar consumo presente para aumentar no mesmo montante o consumo futuro, será possível aumentar o consumo futuro em um montante maior ou aumentar o consumo presente, abrindo mão de parte do consumo futuro. A interação entre quem quer tomar emprestado e quem quer emprestar nada mais é do que a oferta e a demanda por dinheiro e as taxas de juros regulam a quantidade de dinheiro emprestado e tomado em empréstimo. Quem é paciente abre mão de consumir hoje, mas exige uma compensação para fazer isso na forma de um consumo maior no futuro. Dessa forma, os agentes mais impacientes irão consumir mais no presente e poupar menos ou até tomar emprestado para aumentar o consumo presente. Agentes menos impacientes consomem menos e poupam o dinheiro não consumido, conseguindo um gasto maior no futuro.

Nos três casos anteriores, as decisões de consumo e de investimento (no segundo caso) dependem apenas da disposição da pessoa de ter mais consumo presente a consumo futuro. Juntando investimento produtivo e mercado de capitais, a decisão de consumo e poupança continua a ser função dessa impaciência, mas não a decisão de investimento. A taxa de retorno dos projetos começa superior a taxa de juros para adiar consumo, mas, dada a propriedade de retornos marginais decrescentes, a taxa de retorno sobre a próxima unidade monetária poupada irá cair e uma hora haverá de se encontrar com a taxa de juros. Nesse ponto, não é interessante investir uma unidade a mais em produção, sendo preferível investir no mercado de capitais, que oferece uma taxa maior para essa unidade a mais. Investir uma unidade a menos também não é interessante, já que seria possível conseguir uma taxa maior investindo nos projetos do que no mercado de capitais. Ou seja, há um nível ótimo de investimento que maximizará o consumo da pessoa ao aceitar todos os projetos que rendam pelo menos a taxa de juros no mercado de capitais. À taxa que delimita os projetos que serão aceitos (nesse caso, a taxa do mercado de capitais) chama-se de custo de capital.

Os projetos dessa escolha ótima de investimentos podem ser financiados com menos consumo ou com dívida e, nessas condições, é indiferente como os projetos são financiados. Os gráficos abaixo (tirados de Matos (2001)) ajudam a entender essa situação:

O gráfico I representa a situação onde o consumo futuro aumenta na mesma proporção da poupança, o gráfico II mostra as possibilidades apenas com projetos de investimento, o projeto III mostra as possibilidades apenas com mercados de capitais e o gráfico IV conjuga os três outros.

X é o total de consumo disponível no período 0 e Y é o total de consumo disponível no período 1. O eixo x mostra o consumo no período 0 e o eixo y o consumo no período 1. W0 é a riqueza da pessoa no período 0 e W1 no período 1.

A decisão da pessoa se dá ao longo da linha dada pela função yf(x) no gráfico 4. Caso queira consumir toda a renda (sem sobrar dinheiro para investir nos projetos), irá tomar dinheiro emprestado para investir nos projetos, aumentando o seu consumo futuro. Quando a função assume valor 0 para consumo em y, a pessoa toma dinheiro emprestado para financiar os projetos e o aumento no consumo e irá pagar com os retornos dos projetos e a renda no período 1, não sobrando nada. Caso queira adiar todo seu consumo, irá investir nos projetos e o dinheiro restante aplicado no mercado de capitais. Em todos esses casos, o investimento a ser feito é o mesmo. Essa é a exposição do teorema da separação de Fisher.

Uma implicação dessa teoria é a de que os mercados de capitais (entendido, por ora, apenas como o mercado de empréstimos) e investimentos produtivos melhoram a situação das pessoas ao possibilitar o aumento de consumo presente e/ou futuro. Outra, mais relevante para o retorno de ativos, é que o primeiro componente dos retornos é uma recompensa para que se deixe de gastar hoje para gastar mais no futuro. Quem poupa hoje exige uma compensação pelo adiamento do consumo presente e essa compensação é uma taxa de juros básicas (pensando mais concretamente, taxa da poupança, uma porcentagem da taxa do CDI ou rendimentos de títulos governamentais).

loading...

- Taxa De Desconto Subjetiva Em Dívidas Pessoais

Pagar o total da fatura do cartão de crédito provavelmente está entre os conselhos mais difundidos de especialistas de Finanças Pessoais e pagar o mínimo da fatura é citado como uma das piores coisas que uma pessoa pode fazer com suas próprias...

- Retornos Com Risco

No artigo “Seleção de Carteiras”, analisado anteriormente aqui, Markowitz deixa em aberto a questão dos retornos esperados de uma carteira ou de um ativo. O Capital Asset Pricing Model (CAPM) é um modelo que procura determinar os retornos que...

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- Valor Presente Com Taxa Real E Com Taxa Nominal

Em outro texto, apresentei argumentos a favor da comparação de valores presentes no lugar da comparação de valores futuros. Dois exemplos utilizam taxas nominais e um usa uma taxa real. Qual está certo? Para cálculos de valor presente, a taxa de...

- Hoje é O Que Importa

Um erro comum de diversos textos que misturam matemática financeira e finanças pessoais é utilizar valor futuro ao invés de valor presente para argumentar sobre os benefícios ou malefícios de uma determinada prática. Essa planilha contém os cálculos...