Marcas e Empresas

Logo, o retorno dos ativos está relacionado com a covariância entre os ativos, já que na equação do CAPM a única variável específica do ativo é a covariância (e, consequentemente, o Beta). John Cochrane analisa esses resultados da seguinte maneira: a correção dos retornos pelo risco deve se guiar pela covariância entre os resultados do investimento e o consumo. Tudo o mais constante, um ativo que tenha desempenho pior durante recessões, onde o consumo da pessoa cai, talvez devido a alguma recessão econômica, é menos desejável do que um ativo que tenha menos relação com os estados da natureza. Por isso que um ativo desses deve ser negociado a um preço menor e exatamente por esse motivo o retorno desse ativo deve ser superior ao de um ativo com menor covariância com o mercado em geral.

- Estilos De Investimentos

Em artigopublicado no Journal of Portfolio Management em 1978, William Sharpe explica sobre os estilos de investimentos de uma maneira interessante e bastante técnica. Basicamente, são quatro estilos de investimentos listados por Sharpe, gestão passiva...

- Capm: Teoria E Evidência

O Capital Asset Pricing Model (CAPM) é o modelo de precificação de ativos mais famoso e todo estudante de Finanças (e mesmo mais geralmente de administração ou economia) teve algum contato com o modelo, que deu o Nobel para William Sharpe em 1991....

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- Risco E Retorno (renda Variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa. O retorno passado de um ativo é a sua valorização...

Marcas e Empresas

Retornos com risco

No artigo “Seleção de Carteiras”, analisado anteriormente aqui, Markowitz deixa em aberto a questão dos retornos esperados de uma carteira ou de um ativo. O Capital Asset Pricing Model (CAPM) é um modelo que procura determinar os retornos que um ativo deveria ter como compensação do risco incorrido.

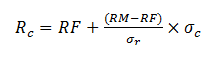

Partindo da fronteira eficiente, Lintner (1965) considerou a situação da escolha de carteiras de um investidor que aplique parte de seus investimentos na taxa livre de risco. Nessas condições, a escolha de carteiras deixa de se dar na curva que configura a fronteira eficiente e passa a ser uma linha reta, conforme a demonstração abaixo.

Onde:

Rc = Retorno da carteira

w = Proporção aplicada em ativos de risco

RF = Taxa livre de risco

RM = Retornos dos ativos de risco (retorno da carteira de mercado, ou, na construção de Lintner, retorno da carteira na fronteira eficiente)

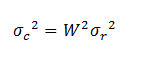

A variância dessa carteira é dada por

Onde:

σc = Desvio Padrão da carteira

σr = Desvio Padrão dos ativos de risco

Não é considerada a variância da taxa livre de risco já que, por definição, a variância dessa taxa é nula.

Isolando W na equação da variância e substituindo na equação do retorno da carteira

Essa é a equação da Capital Market Line (CML), que relaciona o risco e o retorno de carteiras compostas pela carteira da fronteira eficiente mais a taxa livre de risco. Uma interpretação é que o retorno de uma carteira é composto pela remuneração pelo tempo (RF) mais o preço do risco ((RM-RF)/σr) multiplicado pela quantidade de risco assumido (σc).

A CML mede o desempenho eficiente de uma carteira composta por uma carteira eficiente (bem diversificada e ao longo da fronteira eficiente) com a taxa livre de risco. De forma parecida com o teorema de separação de Fisher, essa linha mostra todas as combinações que um investidor deveria fazer. Diferentes graus de aceitação de risco mudam ao longo da curva sem dela sair.

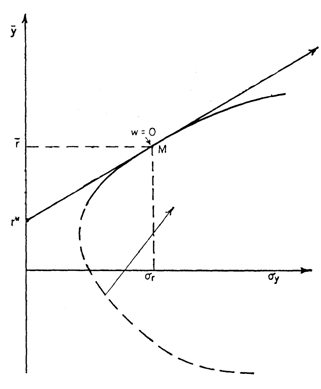

A figura abaixo, adaptada de Lintner (1965) mostra o gráfico da fronteira eficiente e da CML.

Isso refina a teoria sobre a escolha de carteiras por parte dos investidores, mas não explica variações de retornos dos ativos individuais ou de carteiras que não sejam eficientes. Sharpe (1964) contribui para essa teoria e apresenta o CAPM em sua forma mais básica.

A ideia básica do CAPM é a da inclusão de um ativo em uma proporção ínfima dentro de uma carteira bem diversificada. Esse ativo que será incluído na carteira possui um risco diferente da carteira eficiente. Parte do risco desse novo ativo será eliminada pela diversificação, conforme o efeito da combinação de dois ativos exposto por Markowitz. Porém, nem todo o risco poderá ser eliminado dessa forma e alguns ativos podem inclusive diminuir o risco da carteira. O modelo proposto por Sharpe indica que ativos que acrescentam risco à carteira bem diversificada devem também acrescentar retorno para que a CML continue a mesma. Analogamente, ativos que reduzem o risco devem também reduzir o retorno.

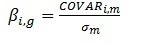

Essa relação ocorre linearmente seguindo a equação:

Onde:

Ri= Retorno do ativo

Βi,m = Beta

O Beta, por sua vez, é representado pela seguinte fórmula:

Partindo da fronteira eficiente, Lintner (1965) considerou a situação da escolha de carteiras de um investidor que aplique parte de seus investimentos na taxa livre de risco. Nessas condições, a escolha de carteiras deixa de se dar na curva que configura a fronteira eficiente e passa a ser uma linha reta, conforme a demonstração abaixo.

Onde:

Rc = Retorno da carteira

w = Proporção aplicada em ativos de risco

RF = Taxa livre de risco

RM = Retornos dos ativos de risco (retorno da carteira de mercado, ou, na construção de Lintner, retorno da carteira na fronteira eficiente)

A variância dessa carteira é dada por

Onde:

σc = Desvio Padrão da carteira

σr = Desvio Padrão dos ativos de risco

Não é considerada a variância da taxa livre de risco já que, por definição, a variância dessa taxa é nula.

Isolando W na equação da variância e substituindo na equação do retorno da carteira

Essa é a equação da Capital Market Line (CML), que relaciona o risco e o retorno de carteiras compostas pela carteira da fronteira eficiente mais a taxa livre de risco. Uma interpretação é que o retorno de uma carteira é composto pela remuneração pelo tempo (RF) mais o preço do risco ((RM-RF)/σr) multiplicado pela quantidade de risco assumido (σc).

A CML mede o desempenho eficiente de uma carteira composta por uma carteira eficiente (bem diversificada e ao longo da fronteira eficiente) com a taxa livre de risco. De forma parecida com o teorema de separação de Fisher, essa linha mostra todas as combinações que um investidor deveria fazer. Diferentes graus de aceitação de risco mudam ao longo da curva sem dela sair.

A figura abaixo, adaptada de Lintner (1965) mostra o gráfico da fronteira eficiente e da CML.

Isso refina a teoria sobre a escolha de carteiras por parte dos investidores, mas não explica variações de retornos dos ativos individuais ou de carteiras que não sejam eficientes. Sharpe (1964) contribui para essa teoria e apresenta o CAPM em sua forma mais básica.

A ideia básica do CAPM é a da inclusão de um ativo em uma proporção ínfima dentro de uma carteira bem diversificada. Esse ativo que será incluído na carteira possui um risco diferente da carteira eficiente. Parte do risco desse novo ativo será eliminada pela diversificação, conforme o efeito da combinação de dois ativos exposto por Markowitz. Porém, nem todo o risco poderá ser eliminado dessa forma e alguns ativos podem inclusive diminuir o risco da carteira. O modelo proposto por Sharpe indica que ativos que acrescentam risco à carteira bem diversificada devem também acrescentar retorno para que a CML continue a mesma. Analogamente, ativos que reduzem o risco devem também reduzir o retorno.

Essa relação ocorre linearmente seguindo a equação:

Onde:

Ri= Retorno do ativo

Βi,m = Beta

O Beta, por sua vez, é representado pela seguinte fórmula:

Esse Beta nada mais é do que a inclinação de uma curva e também o coeficiente Beta de uma regressão linear. Esses resultados podem ser obtidos através de uma regressão por mínimos múltiplos quadrados entre os retornos do ativo e os retornos do mercado.

Em um texto anterior, mostrei a interpretação do Beta. Ações com betas superiores a 1 acrescentam risco a uma carteira bem diversificada e ações com beta inferior diminuem o risco. Os investidores não deveriam ser compensados por correr risco que podem diversificar. Dentro do referencial de exposições anteriores, o risco diversificável, não-sistemático, específico da empresa desaparece quando incorporado a uma carteira bem diversificado. O que é relevante é o risco sistemático, que não pode ser reduzido pela diversificação, risco que aumenta ou diminui o risco da carteira bem diversificada.

Em um texto anterior, mostrei a interpretação do Beta. Ações com betas superiores a 1 acrescentam risco a uma carteira bem diversificada e ações com beta inferior diminuem o risco. Os investidores não deveriam ser compensados por correr risco que podem diversificar. Dentro do referencial de exposições anteriores, o risco diversificável, não-sistemático, específico da empresa desaparece quando incorporado a uma carteira bem diversificado. O que é relevante é o risco sistemático, que não pode ser reduzido pela diversificação, risco que aumenta ou diminui o risco da carteira bem diversificada.

Logo, o retorno dos ativos está relacionado com a covariância entre os ativos, já que na equação do CAPM a única variável específica do ativo é a covariância (e, consequentemente, o Beta). John Cochrane analisa esses resultados da seguinte maneira: a correção dos retornos pelo risco deve se guiar pela covariância entre os resultados do investimento e o consumo. Tudo o mais constante, um ativo que tenha desempenho pior durante recessões, onde o consumo da pessoa cai, talvez devido a alguma recessão econômica, é menos desejável do que um ativo que tenha menos relação com os estados da natureza. Por isso que um ativo desses deve ser negociado a um preço menor e exatamente por esse motivo o retorno desse ativo deve ser superior ao de um ativo com menor covariância com o mercado em geral.

As aplicações do CAPM podem ser tanto de estimar os retornos em equilíbrio dos ativos quanto analisar o desempenho de ativos ou carteiras (tema de futuro texto). Ao longo do tempo, o CAPM vem sendo muito discutido, diversos testes sendo realizados sobre a eficácia do modelo em estimar ou explicar retornos. Devido a ineficiências encontradas no modelo por conta desses diversos testes, modelos alternativos foram desenvolvidos. Um desses é o modelo de três fatores de Fama e French, tema de outro texto futuro.

loading...

- Estilos De Investimentos

Em artigopublicado no Journal of Portfolio Management em 1978, William Sharpe explica sobre os estilos de investimentos de uma maneira interessante e bastante técnica. Basicamente, são quatro estilos de investimentos listados por Sharpe, gestão passiva...

- Capm: Teoria E Evidência

O Capital Asset Pricing Model (CAPM) é o modelo de precificação de ativos mais famoso e todo estudante de Finanças (e mesmo mais geralmente de administração ou economia) teve algum contato com o modelo, que deu o Nobel para William Sharpe em 1991....

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- Risco E Retorno (renda Variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa. O retorno passado de um ativo é a sua valorização...