Marcas e Empresas

- A Semana (17-23/12)

FinançasQuase um século em Wall Street Voltando ao Básico III: Diversificação My Life in Finance – A Annual Review of Financial Economics a cada edição escolhe um autor importante em Finanças para uma espécie de “autobiobliografia” (expressão...

- Modelo De Três Fatores

O modelo de três fatores de Fama e French, surgido principalmente a partir de um artigo dos autores no Journal of Finance em 1992 (The Cross-Section of Expected Stock Returns), é utilizado para explicar os retornos de ações e é uma alternativa ao...

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- βeta

No cálculo de retornos exigidos de ações para avaliação de empresas (taxa de desconto), gestão de investimentos (retorno esperado) ou finanças corporativas (custo do capital próprio), usa-se comumente a seguinte fórmula: Retorno Exigido: Taxa...

- Risco E Retorno (renda Variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa. O retorno passado de um ativo é a sua valorização...

Marcas e Empresas

CAPM: Teoria e Evidência

O Capital Asset Pricing Model (CAPM) é o modelo de precificação de ativos mais famoso e todo estudante de Finanças (e mesmo mais geralmente de administração ou economia) teve algum contato com o modelo, que deu o Nobel para William Sharpe em 1991. É muito utilizado para investimentos, estimação de custo de capital e análise de desempenho. No artigo de Fama e French, uma retrospectiva do modelo, de sua formulação teórica até os testes empíricos.

Não vou entrar em tantos detalhes, já que escrevi sobre vários dos temas abordados no artigo. Mas fica desde já a recomendação de leitura para quem busca entender melhor o CAPM. O artigo é bastante acessível, mais completo do que o que consta nos livros-texto, mas sem ser tão profundo quanto os artigos originais ou um livro mais denso sobre o tema (como o Asset Pricing de John Cochrane).

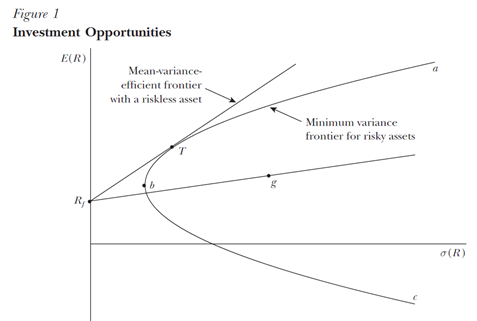

A base teórica do CAPM é a teoria das carteiras de Harry Markowitz. O CAPM utiliza a fronteira eficiente como uma previsão testável da relação entre risco e retorno dos ativos ao identificar uma carteira na fronteira eficiente que contenha todos os ativos. Utiliza de duas premissas, a de que há um completo acordo sobre a distribuição dos retornos e que é possível tomar emprestado ou emprestar à taxa livre de risco. Com essa segunda premissa, a fronteira eficiente vira uma reta, resultando na formulação clássica do CAPM. Escrevi sobre isso anteriormente.

Basicamente, o CAPM diria que todos os investidores estão diante da mesma oportunidade de investimento combinando a carteira de mercado com a taxa livre de risco ao longo de uma reta tangente à fronteira eficiente. O retorno de um ativo seria a taxa livre de risco (com beta igual a zero) mais um prêmio por risco dado pelo beta multiplicado pela unidade de risco por beta (Retorno esperado do mercado menos taxa livre de risco).

Fischer Black desenvolveria uma versão do CAPM sem a premissa de que é possível emprestar e tomar emprestado à taxa livre de risco, mas podendo realizar vendas a descoberto, o que manteria os resultados do CAPM basicamente os mesmos. Mesmo assim, as premissas parecem irrealistas, mas, como os autores apontam, todos os modelos interessantes partem de simplificações irrealistas e devem ser testados empiricamente para se verificar a sua validade. Esses testes envolvem exames sobre as principais implicações do modelo: retornos dos ativos estão linearmente relacionados com o beta e nenhum outro fator tem poder explicativo; o prêmio por risco é positivo; ativos não correlacionados com o mercado tem o retorno igual à taxa livre de risco.

Para esses testes, há o problema de erros de medida e relações com outros efeitos como fatores industriais. A solução foi a de analisar carteiras de ações, e não ativos individuais. Isso torna as medidas mais precisas e, para melhorar ainda mais os testes, as carteiras são divididas em carteiras com alto e baixo beta, método consagrado por Fama e MacBeth (1973). Jensen (1968) notaria que o CAPM teria implicações não apenas para examinar diferentes ativos, mas o mesmo ativo ao longo do tempo e criaria o famoso Alfa de Jensen.

Os primeiros testes dos CAPM já indicavam as suas falhas, encontrando relações positivas, mas planas demais. Os retornos de ações com baixo beta eram altos demais em relação ao esperado e das com alto beta eram baixos demais. Além do mais, o intercepto da regressão dos retornos é maior do que a taxa livre de risco. Os prêmios de risco gerados pelas regressões eram menores do que os prêmios observados.

Os testes de Fama e MacBeth (1973) não mostraram que as variáveis adicionais aumentam o poder explicativo do modelo, logo, por esse teste, toda a diferença entre retornos é explicável pelo beta. Testes de séries temporais podem examinar a mesma questão, verificando se algum grupo de carteira pode gerar um alfa significativamente diferente de zero e os testes iniciais indicavam que isso não era possível. Embora esses testes examinem mais precisamente se a aproximação da carteira de mercado é válida ou não (e, por consequência, é possível dizer que o CAPM nunca foi realmente testado), a conclusão dos testes da década de 1970 indicam que o beta é o único fator explicativo e que o prêmio por risco é positivo. Porém, a previsão de que o prêmio por unidade de beta é o prêmio por risco é rejeitada por esses testes.

Testes posteriores desafiariam essas conclusões que davam algum suporte ao CAPM. Basu (1977) descobriu que a ordenar as ações em termos de Lucro/Preço gera retornos esperados diferentes daqueles previstos pelo CAPM. Banz (1981) documentou o efeito tamanho e Bhandari (1988) o efeito da alavancagem e Stattman (1980) documentou o efeito da relação Valor Patrimonial / Valor de mercado (VP/VM). Fama e French (1992) reuniria todos esses achados em um teste único e confirmaria o efeito do tamanho e da relação VP/VM. Evidências de que esses efeitos se repetem em outros mercados além do americano corroboram que isso não é um efeito específico de uma amostra e mostra um comportamento geral do preço dos ativos.

Que o CAPM havia sido rejeitado empiricamente não há sombra de dúvidas. A questão passa a ser sobre a explicação disso e duas histórias emergentes. Uma delas é a comportamental, atribuindo essas falhas do CAPM a anomalias comportamentais que não podiam ser explicadas de forma racional. A outra história é a de que o CAPM é um modelo falho e é necessária a incorporação de mais fatores para explicar racionalmente os retornos dos ativos.

A segunda explicação gerou a busca por modelos de precificação de ativos alternativos. O ICAPM (CAPM Intertemporal) de Merton (1973) considera multiperíodos e considera as oportunidades de consumo ou de investimento dos retornos incorporando variáveis-estado ao modelo. Assim, o investidor ICAPM leva em conta rendas de trabalho, preço de bens e oportunidades de consumo que estarão disponíveis no futuro.

Fama e French (1993) daria um passo decisivo para um modelo alternativo ao CAPM unificando o que já se sabia até então sobre as anomalias relacionadas com o CAPM (citadas três parágrafos acima). Eu já escrevi sobre o modelo de três fatores, que é amplamente usado na pesquisa empírica sobre preços de ativos e, na minha opinião, é a principal contribuição de Eugene Fama que lhe renderia o PrêmioNobel de Economia. A grande fraqueza do modelo é a sua natureza estritamente empírica, ou seja, falta explicar porque esses fatores afetam a precificação dos ativos. Na minha visão, os dois fatores adicionais, tamanho e valor, são um embutido de fatores de risco menores (risco de dificuldades financeiras, alavancagem, liquidez etc.) que precisariam ser desagregados.

Economistas comportamentais insistem que os investidores tentam usar o CAPM e que vieses comportamentais desviam os preços do que o CAPM estabelece que deveriam ser, criando o grande impasse na área. Mas desde 1970 Fama enunciava o problema da hipótese conjunta entre um modelo de precificação de ativos e os retornos observados dos ativos. Dessa forma, não sabemos se o mercado estabelece preços de maneira errônea ou se o modelo que estamos utilizando para testar isso é que está errado em primeiro lugar.

O último ponto do artigo é o problema da proxypara a carteira de mercado, variável essencial para o CAPM. Essa carteira deveria ser eficiente do ponto de vista da média-variância, mas não é possível determinar com certeza qual seria essa carteira. No entanto, empiricamente os resultados dos testes não são sensíveis à proxyutilizada, diversas sendo testadas, todas rejeitadas. É sempre possível que alguém encontre uma carteira de mercado que redima o CAPM, mas, por enquanto, o modelo está empiricamente desacreditado e não deveria ser utilizado para utilidades práticas, como a estimação do custo de capital ou análise de desempenho de fundos.

O CAPM continua sendo um modelo importante para ser estudado, foi altamente influente e avançou o nosso conhecimento sobre os preços dos ativos. É bom entender o modelo e depois continuar seguindo em frente na busca por uma melhor compreensão dos determinantes dos retornos dos ativos, tarefa que o modelo alternativo mais utilizado, o de três fatores, ainda deixa em aberto.

(The Capital Asset Pricing Model: Theory and Evidence)

Eugene Fama e Kenneth French.

Journal of Economic Perspectives. Vol 18. Nº 3. 2004

loading...

- A Semana (17-23/12)

FinançasQuase um século em Wall Street Voltando ao Básico III: Diversificação My Life in Finance – A Annual Review of Financial Economics a cada edição escolhe um autor importante em Finanças para uma espécie de “autobiobliografia” (expressão...

- Modelo De Três Fatores

O modelo de três fatores de Fama e French, surgido principalmente a partir de um artigo dos autores no Journal of Finance em 1992 (The Cross-Section of Expected Stock Returns), é utilizado para explicar os retornos de ações e é uma alternativa ao...

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- βeta

No cálculo de retornos exigidos de ações para avaliação de empresas (taxa de desconto), gestão de investimentos (retorno esperado) ou finanças corporativas (custo do capital próprio), usa-se comumente a seguinte fórmula: Retorno Exigido: Taxa...

- Risco E Retorno (renda Variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa. O retorno passado de um ativo é a sua valorização...