Marcas e Empresas

Todos os valores usados para o cálculo do retorno esperado pelo CAPM são controversos (até a taxa livre de risco), mas esse não é o momento mais oportuno para discutir isso. As críticas e testes que o CAPM vem sofrendo ao longo dos anos, embora relevantes, também serão deixadas para depois. O importante desse post foi ter explicado os conceitos de retorno esperado, de risco (o que é e como pode ser diminuído pela diversificação) e uma das formas de unir os dois conceitos (o CAPM).

Para quem quiser ler mais sobre isso, recomendo o livro “Como ganhar dinheiro no mercado financeiro”, de Rafael Paschoarelli (já citado em outro post, mais básico). Quem realmente quiser estudar a fundo o assunto, recomendo o livro “Moderna Teoria das Carteiras e Análise de Investimentos”, de Elton, Gruber, Brown e Goetzmann, que é uma leitura mais profunda, mais complicada, matematicamente intensiva e muito estafante.

Errata (20/07/09): A fórmula apresentada não é exatamente de cálculo do retorno esperado, e sim do retorno exigido. Retornos esperados são os retornos que se espera conseguir investindo no ativo e o retorno exigido é a taxa mínima que um investidor aceita receber. Se o ativo estiver corretamente precificado, esses retornos serão iguais. Se estiver abaixo do valor, o retorno esperado está acima do exigido e acima do valor ocorre o contrário. Para fins de gestão de investimentos, o retorno calculado pela forma serve como um parâmetro de retorno "normal" de um ativo. Retornos esperados ou efeitvos acima dessa taxa exigida são os retornos anormais, como às vezes se refere.

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- Retornos Com Risco

No artigo “Seleção de Carteiras”, analisado anteriormente aqui, Markowitz deixa em aberto a questão dos retornos esperados de uma carteira ou de um ativo. O Capital Asset Pricing Model (CAPM) é um modelo que procura determinar os retornos que...

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- Retornos

Existem muitas definições de retorno em análise de investimentos e avaliação de empresas. Diferem em algumas peculiaridades e em suas utilizações. Retorno Histórico Cálculo: Preço Hoje/Preço Antes (ajustado por proventos) -1 Conceito: Nada...

- Risco E Retorno (renda Fixa)

Os conceitos de risco e retorno na renda fixa e na renda variável são muito semelhantes. A grande diferença é que o risco (a incerteza sobre os retornos futuros) de um título de renda fixa é muito menor do que na renda variável. Além de menor,...

Marcas e Empresas

Risco e Retorno (renda variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa.

O retorno passado de um ativo é a sua valorização de um período para o outro (digamos, um ano), levando-se em conta os proventos distribuídos (confira posts passados sobre o assunto). Para a decisão de alocação de ativos, o que importa é o retorno futuro, não o retorno passado (esse último relevante na avaliação do desempenho do investidor). A definição de ativos de risco implica que não se sabe ex-ante qual serão os retornos efetivos, havendo incerteza sobre eles. Logo, não é possível saber qual será o retorno futuro. Entretanto, é possível estimar o retorno futuro, o retorno esperado. Isso pode ser feito com uma extrapolação da média dos retornos passados, com modelos de precificação de ativos (que serão tratados mais adiante) ou com algum método de análise de ativos (fluxo de caixa descontado, análise técnica entre outros). Esse retorno esperado é o que baliza as decisões de investimento dos investidores.

O risco, por sua vez, é a incerteza associada aos retornos futuros de um ativo. É comum usar uma estatística chamada desvio padrão como o risco. Trata-se da somatória do quadrado da diferença entre os retornos passados e a média desses retornos, dividido pelo número de observações menos um (para o desvio padrão populacional). Quanto maior for esse desvio padrão, mais os retornos desviam-se da média e mais arriscado é o ativo. A peridiocidade (diária, semanal, mensal...) e o período (24 meses, 60 meses etc.) para o cálculo do desvio padrão variam entre os analistas, não havendo um consenso.

Então, o risco de um ativo é o desvio padrão dos retornos históricos desse ativo em um determinado período. Pode-se tratar do risco de uma carteira (um conjunto de ativos) nos mesmos termos, como o desvio padrão dos retornos dessa carteira. Mas há um fato importante sobre o risco de uma carteira: por conta das características do desvio padrão, o risco de uma carteira é diferente da média ponderada do risco de seus componentes (ao contrário do retorno esperado de uma carteira, que é a média ponderada do retorno dos ativos). Isso ocorre devido à correlação entre os ativos dentro de determinada carteira. Faço aqui um parêntese sobre correlação: Ativos são positivamente correlacionados quando ambos variam de uma forma semelhante no período, subindo quando o outro sobe e caindo quando o outro cai. Ativos são negativamente correlacionados quando acontece o contrário, um ativo subindo enquanto o outro desce e descendo quando o outro sobe. O grau de correlação entre dois ativos pode variar desde perfeitamente correlacionados negativamente (-100% de correlação, ou 100% de correlação negativa) até perfeitamente correlacionados positivamente (100% de correlação positiva). Mas a correlação nada diz sobre a intensidade com que um ativo varia conforme a variação do outro. Voltando à explicação sobre o risco de uma carteira, se os ativos de determinada carteira não forem perfeitamente correlacionados, o risco da carteira diminui em relação a uma carteira com os mesmos ativos, mas perfeitamente correlacionados. A correlação não afeta o retorno esperado da carteira. Essa é a razão para a diversificação: o investidor consegue ter um risco menor diversificando a sua carteira do que teria se investisse apenas em um ativo.

O fato dos ativos serem correlacionados e o fato de existir um ativo livre de risco (um título de renda fixa com probabilidade zero de default) são as bases para o CAPM (Capital Asset Pricing Model). Esse é um modelo de precificação de ativos que busca explicitar a relação entre risco e retorno esperado em uma equação:

O retorno passado de um ativo é a sua valorização de um período para o outro (digamos, um ano), levando-se em conta os proventos distribuídos (confira posts passados sobre o assunto). Para a decisão de alocação de ativos, o que importa é o retorno futuro, não o retorno passado (esse último relevante na avaliação do desempenho do investidor). A definição de ativos de risco implica que não se sabe ex-ante qual serão os retornos efetivos, havendo incerteza sobre eles. Logo, não é possível saber qual será o retorno futuro. Entretanto, é possível estimar o retorno futuro, o retorno esperado. Isso pode ser feito com uma extrapolação da média dos retornos passados, com modelos de precificação de ativos (que serão tratados mais adiante) ou com algum método de análise de ativos (fluxo de caixa descontado, análise técnica entre outros). Esse retorno esperado é o que baliza as decisões de investimento dos investidores.

O risco, por sua vez, é a incerteza associada aos retornos futuros de um ativo. É comum usar uma estatística chamada desvio padrão como o risco. Trata-se da somatória do quadrado da diferença entre os retornos passados e a média desses retornos, dividido pelo número de observações menos um (para o desvio padrão populacional). Quanto maior for esse desvio padrão, mais os retornos desviam-se da média e mais arriscado é o ativo. A peridiocidade (diária, semanal, mensal...) e o período (24 meses, 60 meses etc.) para o cálculo do desvio padrão variam entre os analistas, não havendo um consenso.

Então, o risco de um ativo é o desvio padrão dos retornos históricos desse ativo em um determinado período. Pode-se tratar do risco de uma carteira (um conjunto de ativos) nos mesmos termos, como o desvio padrão dos retornos dessa carteira. Mas há um fato importante sobre o risco de uma carteira: por conta das características do desvio padrão, o risco de uma carteira é diferente da média ponderada do risco de seus componentes (ao contrário do retorno esperado de uma carteira, que é a média ponderada do retorno dos ativos). Isso ocorre devido à correlação entre os ativos dentro de determinada carteira. Faço aqui um parêntese sobre correlação: Ativos são positivamente correlacionados quando ambos variam de uma forma semelhante no período, subindo quando o outro sobe e caindo quando o outro cai. Ativos são negativamente correlacionados quando acontece o contrário, um ativo subindo enquanto o outro desce e descendo quando o outro sobe. O grau de correlação entre dois ativos pode variar desde perfeitamente correlacionados negativamente (-100% de correlação, ou 100% de correlação negativa) até perfeitamente correlacionados positivamente (100% de correlação positiva). Mas a correlação nada diz sobre a intensidade com que um ativo varia conforme a variação do outro. Voltando à explicação sobre o risco de uma carteira, se os ativos de determinada carteira não forem perfeitamente correlacionados, o risco da carteira diminui em relação a uma carteira com os mesmos ativos, mas perfeitamente correlacionados. A correlação não afeta o retorno esperado da carteira. Essa é a razão para a diversificação: o investidor consegue ter um risco menor diversificando a sua carteira do que teria se investisse apenas em um ativo.

O fato dos ativos serem correlacionados e o fato de existir um ativo livre de risco (um título de renda fixa com probabilidade zero de default) são as bases para o CAPM (Capital Asset Pricing Model). Esse é um modelo de precificação de ativos que busca explicitar a relação entre risco e retorno esperado em uma equação:

Ou: O retorno esperado do ativo i (E(Ri)) é igual a: Taxa livre de risco (Rf) + Beta do ativo i (βi) multiplicado pelo prêmio por risco (E(Rm)-Rf).

A Taxa livre de risco é o retorno esperado do ativo livre de risco (pense nos títulos do tesouro americano ou taxa do CDI).

O prêmio por risco é a diferença entre o retorno esperado da carteira de mercado (pense no Ibovespa) e a taxa livre de risco.

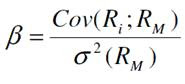

O Beta requer uma explicação mais longa. Trata-se do coeficiente de risco sistemático (risco que não pode ser eliminado pela diversificação) de um ativo, coeficiente que indica o quanto o ativo acrescenta de risco à carteira de mercado. Quanto maior o beta (acima de 1), mais risco o ativo acrescenta à carteira de mercado. É dado pela equação:

A Taxa livre de risco é o retorno esperado do ativo livre de risco (pense nos títulos do tesouro americano ou taxa do CDI).

O prêmio por risco é a diferença entre o retorno esperado da carteira de mercado (pense no Ibovespa) e a taxa livre de risco.

O Beta requer uma explicação mais longa. Trata-se do coeficiente de risco sistemático (risco que não pode ser eliminado pela diversificação) de um ativo, coeficiente que indica o quanto o ativo acrescenta de risco à carteira de mercado. Quanto maior o beta (acima de 1), mais risco o ativo acrescenta à carteira de mercado. É dado pela equação:

Onde Cov(Ri;Rm) é a covariância entre o ativo i e a carteira de mercado. Para se chegar a essa covariância, multiplica-se a correlação pelo desvio padrão dos dois ativos.

O denominador é a variância da carteira de mercado (o quadrado do desvio padrão).

A equação de retorno esperado serve também para definir o custo do patrimônio líquido de uma empresa, usado na avaliação de empresas como taxa de desconto (de fato, são a mesma coisa!).

O denominador é a variância da carteira de mercado (o quadrado do desvio padrão).

A equação de retorno esperado serve também para definir o custo do patrimônio líquido de uma empresa, usado na avaliação de empresas como taxa de desconto (de fato, são a mesma coisa!).

Todos os valores usados para o cálculo do retorno esperado pelo CAPM são controversos (até a taxa livre de risco), mas esse não é o momento mais oportuno para discutir isso. As críticas e testes que o CAPM vem sofrendo ao longo dos anos, embora relevantes, também serão deixadas para depois. O importante desse post foi ter explicado os conceitos de retorno esperado, de risco (o que é e como pode ser diminuído pela diversificação) e uma das formas de unir os dois conceitos (o CAPM).

Para quem quiser ler mais sobre isso, recomendo o livro “Como ganhar dinheiro no mercado financeiro”, de Rafael Paschoarelli (já citado em outro post, mais básico). Quem realmente quiser estudar a fundo o assunto, recomendo o livro “Moderna Teoria das Carteiras e Análise de Investimentos”, de Elton, Gruber, Brown e Goetzmann, que é uma leitura mais profunda, mais complicada, matematicamente intensiva e muito estafante.

Errata (20/07/09): A fórmula apresentada não é exatamente de cálculo do retorno esperado, e sim do retorno exigido. Retornos esperados são os retornos que se espera conseguir investindo no ativo e o retorno exigido é a taxa mínima que um investidor aceita receber. Se o ativo estiver corretamente precificado, esses retornos serão iguais. Se estiver abaixo do valor, o retorno esperado está acima do exigido e acima do valor ocorre o contrário. Para fins de gestão de investimentos, o retorno calculado pela forma serve como um parâmetro de retorno "normal" de um ativo. Retornos esperados ou efeitvos acima dessa taxa exigida são os retornos anormais, como às vezes se refere.

loading...

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- Retornos Com Risco

No artigo “Seleção de Carteiras”, analisado anteriormente aqui, Markowitz deixa em aberto a questão dos retornos esperados de uma carteira ou de um ativo. O Capital Asset Pricing Model (CAPM) é um modelo que procura determinar os retornos que...

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- Retornos

Existem muitas definições de retorno em análise de investimentos e avaliação de empresas. Diferem em algumas peculiaridades e em suas utilizações. Retorno Histórico Cálculo: Preço Hoje/Preço Antes (ajustado por proventos) -1 Conceito: Nada...

- Risco E Retorno (renda Fixa)

Os conceitos de risco e retorno na renda fixa e na renda variável são muito semelhantes. A grande diferença é que o risco (a incerteza sobre os retornos futuros) de um título de renda fixa é muito menor do que na renda variável. Além de menor,...