Marcas e Empresas

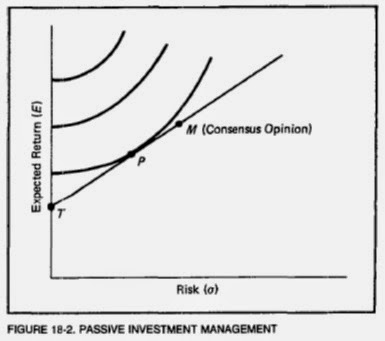

Certo, essa explicação só é simples para quem entende o que é a Capital Market Line. Escrevi sobre o tema em outro texto. Com base na CML, o investidor escolhe a carteira que tangencia uma de suas curvas de indiferença entre risco e retorno, que no caso é o ponto P. Mudanças nos retornos esperados mudam a carteira recomendada para o investidor, então a gestão passiva requer o acompanhamento do consenso do mercado sobre o risco e o retorno.

Certo, essa explicação só é simples para quem entende o que é a Capital Market Line. Escrevi sobre o tema em outro texto. Com base na CML, o investidor escolhe a carteira que tangencia uma de suas curvas de indiferença entre risco e retorno, que no caso é o ponto P. Mudanças nos retornos esperados mudam a carteira recomendada para o investidor, então a gestão passiva requer o acompanhamento do consenso do mercado sobre o risco e o retorno.

- A Aritmética Da Gestão Ativa

(The Arithmetic of Active Management)William F. Sharpe.Financial Analysts Journal. Volume 47. Ed. 1. 1991 A questão dos retornos de fundos já foi tratada em duas ocasiões no blog, na primeira com um resumo dos principais artigos sobre o tema e na segunda...

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- βeta

No cálculo de retornos exigidos de ações para avaliação de empresas (taxa de desconto), gestão de investimentos (retorno esperado) ou finanças corporativas (custo do capital próprio), usa-se comumente a seguinte fórmula: Retorno Exigido: Taxa...

- Risco E Retorno (renda Variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa. O retorno passado de um ativo é a sua valorização...

Marcas e Empresas

Estilos de investimentos

Em artigopublicado no Journal of Portfolio Management em 1978, William Sharpe explica sobre os estilos de investimentos de uma maneira interessante e bastante técnica.

Basicamente, são quatro estilos de investimentos listados por Sharpe, gestão passiva sendo um deles e a gestão ativa sendo outros três divididos em: temporização (market timing), seleção de ativos ou uma combinação de ambos.

Na gestão passiva, o investidor assume que o consenso de mercado está correto e procura manter uma carteira com ativos livre de risco (títulos públicos de prazo curto, Treasury Bills no contexto americano) e a carteira de mercado de ações. A combinação desses dois ativos depende da atitude em relação ao risco do investidor e também do consenso em relação ao risco e o retorno dos ativos. Ou seja, a gestão passiva estima a Capital Market Line e escolhe uma carteira ao longo dessa linha.

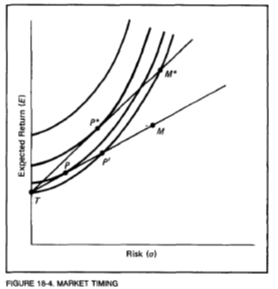

Já na estratégia de temporização, o investidor discorda do consenso de mercado a respeito do risco e do retorno. Na figura acima, é como se ele acreditasse que a CML deveria ser outra, prevê uma alteração na CML e se antecipa a essa mudança. Na figura abaixo, a CML iria de TM para TM* e a carteira escolhida de P para P*. Trocando em miúdos, o gestor ativo pode alterar a sua composição de carteira se as suas mudanças sobre a perspectiva dos retornos futuros mudar antes que o próprio mercado mude de opinião no mesmo sentido.

Sharpe discute duas maneiras mecânicas de fazer a temporização, a “formula timing” que visa manter constante o valor investido em ações e a estratégia do custo médio. Aponta problemas com essas abordagens seguindo o referencial que vinha utilizando, mas essa parte não é tão importante.

A última estratégia é a mais complicada de explicar e é baseada no CAPM do próprio Sharpe. Na seleção de ativos, o investidor pode até concordar com as condições de mercado como um todo, mas discorda da precificação de ativos individuais. Dessa forma, sua carteira de ativos de risco teria um peso maior de ativos considerados baratos e menor em ativos considerados caros.

Através da análise de ações, o gestor poderia identificar ações que produzem retornos alfa positivos (ou seja, retornos que não se devem ao movimento do mercado, nonmarket return na expressão de Sharpe). Porém, essas ações também possuem risco “nonmarket” e o que determinaria a atratividade dessa “aposta” é o retorno por unidade de risco dessa aposta.

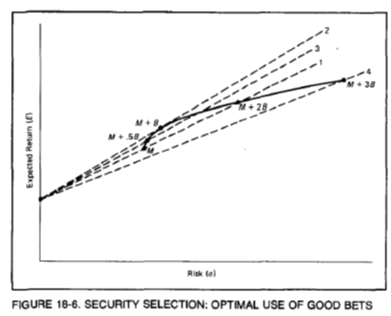

A figura abaixo mostra essa situação em termos de Securities Market Line:

A linha 1 é aquela obtida sem “apostas”, ou seja a CML. Na linha 2, o gestor adicionou um conjunto de apostas e aumentou o coeficiente angular (ou seja, o Índice de Sharpe) da sua Securities Market Line (SML), que é uma CML que não considera a carteira de mercado. Na ausência de habilidade de seleção de ativos, a CML deveria ser a melhor carteira disponível e nenhuma poderia oferecer uma recompensa por unidade de variância maior do que ela. Aumentando a aposta (linha 4, por exemplo), a nova SML fica abaixo da CML, ou seja, essa aposta piorou a carteira.

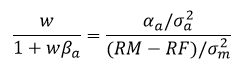

Então, seria desejável determinar qual é a quantia ideal de aposta. Isso vai depender da relação entre o risco e o retorno da aposta. Sharpe modela essa questão através da seguinte equação:

A fórmula parece difícil de entender, mas é possível explicar melhor. w é a proporção investida na aposta. βaé o beta da aposta e w βa é o componente de mercado da aposta e 1+ βaseria a quantidade investida sob risco de mercado. Então, o lado esquerdo da equação mostra a proporção investida na aposta em relação ao investimento sob risco de mercado. Do lado direito, o numerador é o retorno da aposta por unidade de variância da aposta dividido pelo prêmio por risco (Retorno de Mercado – Taxa Livre de Risco) por unidade de variância do mercado.

Pela fórmula, é fácil perceber que quanto maior a recompensa por unidade de risco da aposta, maior deveria ser a sua proporção da aposta na carteira.

É possível combinar temporização com seleção de ativos e, na verdade, acredito que alguém que adote a seleção de ativos inevitavelmente utiliza a temporização. Ou seja, o investidor discorda do consenso de mercado em relação ao risco e ao retorno e ainda procura ativos mal avaliados que possam lhe fornecer alfa.

Traduzindo e resumindo tudo o que foi discutido, a temporização pode adicionar alfa à carteira através do desvio do consenso de mercado quanto ao risco e o retorno do mercado como um todo. A seleção de ativos pode gerar alfa selecionando ativos que gerem uma relação risco retorno superior ao mercado.

Major Investment Styles

William Sharpe

Journal of Portfolio Mangament. 1978. Volume 4. Número 2.

loading...

- A Aritmética Da Gestão Ativa

(The Arithmetic of Active Management)William F. Sharpe.Financial Analysts Journal. Volume 47. Ed. 1. 1991 A questão dos retornos de fundos já foi tratada em duas ocasiões no blog, na primeira com um resumo dos principais artigos sobre o tema e na segunda...

- Avaliação De Desempenho De Carteiras

Os modelos do texto anterior podem ser modificados para se tornarem medidas de desempenho de carteiras. Podem ainda ser utilizados para analisar retornos de ativos individuais (carteiras de um ativo), sendo que isso não é comum para os dois primeiros....

- Seleção De Carteiras

(Portfolio Selection) Harry Markowitz Journal of Finance. Volume 1. 1952 O texto anterior tratou dos retornos em condições de certeza, onde o retorno é apenas a compensação pelo adiamento de consumo (valor do dinheiro no tempo). Agora, a discussão...

- βeta

No cálculo de retornos exigidos de ações para avaliação de empresas (taxa de desconto), gestão de investimentos (retorno esperado) ou finanças corporativas (custo do capital próprio), usa-se comumente a seguinte fórmula: Retorno Exigido: Taxa...

- Risco E Retorno (renda Variável)

Risco e Retorno são dois conceitos essenciais em Finanças, conceitos intimamente ligados. Esse post tratará especificamente do risco e do retorno para ativos de renda variável, não tratando da renda fixa. O retorno passado de um ativo é a sua valorização...