Marcas e Empresas

- Fundos De Dividendos E Títulos De Renda Fixa

Nesse texto, vou abordar dois assuntos (os que estão no título) que não tem muito a ver exceto pelo fato de que tirei a inspiração de um mesmo livro, What theinvestors really want de Meir Statman, que ainda terá uma resenha aqui. Fundos de dividendosNo...

- Fundos Que Pagam Dividendos Direto Aos Acionistas

No mercado, existem fundos de investimento em ações que pagam os dividendos recebidos diretamente ao cotista (chamarei neste texto de “FIA direto”), ao invés da abordagem tradicional de incorporar esse valor nas cotas.Em geral, esses fundos são...

- Ntn-b E Imposto De Renda

Em um blog, o autor analisa o efeito do imposto de renda no rendimento líquido das NTN-B, título público pós-fixado pelo IPCA, concluindo que se a inflação for muito alta o rendimento líquido real será negativo. Algumas observações devem ser...

- Valor Presente Com Taxa Real E Com Taxa Nominal

Em outro texto, apresentei argumentos a favor da comparação de valores presentes no lugar da comparação de valores futuros. Dois exemplos utilizam taxas nominais e um usa uma taxa real. Qual está certo? Para cálculos de valor presente, a taxa de...

- O Que é Custo De Capital?

Em uma reportagem de conhecida revista, um entrevistado declarou não existir dinheiro mais barato do que o do mercado de ações, ou seja, dos acionistas. Em Finanças Corporativas, aprende-se que o custo do capital próprio é maior do que o custo da...

Marcas e Empresas

CDB com amortização

Um banco passou a oferecer um CDB com uma “mesada”, que é uma amortização do valor principal do certificado.

Essa é uma variante do CDB com juros mensais, prometendo pagar 4% do valor principal todo mês pelo prazo do certificado, que é 25 meses. Todos os juros serão pagos ao final à alíquota de 15%. A escolha de 25 meses ao invés de 24 meses é boa, pois assegura que a alíquota será de 15%. A contagem de datas para definição de alíquota é em termos de dias corridos (720 para a menor alíquota), e me parece que definir 24 meses corria o risco de cair na alíquota de 17,5%. Independente disso, 4% de R$ 10 mil é muito melhor do que 4,16666% (1/24).

Um dos problemas do CDB com juros mensais é que diversos juros são pagos a alíquotas mais elevadas começando em 22,5%. O novo produto remedia isso, já que o único fluxo de caixa tributável é o pagamento dos juros no vencimento do título.

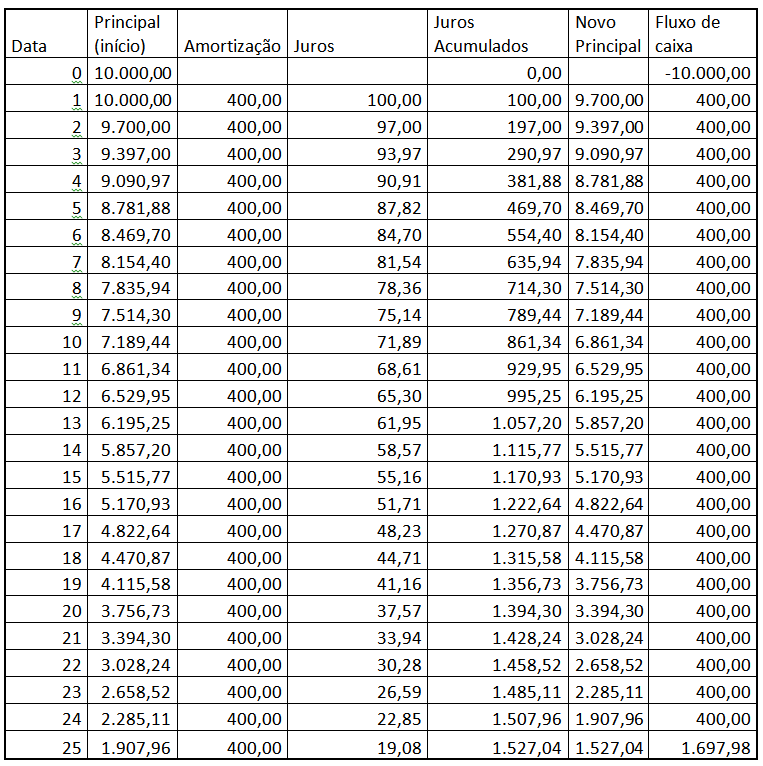

O CDB de amortizações mensais trabalha com outra taxa, mas vamos utilizar 1% para podermos comparar com o CDB com juros mensais e facilitar as contas. A tabela abaixo mostra os principais dados do produto, se bem o compreendi.

O funcionamento parece bem simples. Primeiro incidem os juros sobre o valor investido e depois há a amortização. No final, o novo valor investido é o valor anterior, menos amortização, mais juros. No vencimento, o único valor que sobra é o dos juros acumulados, que sofrem tributação de 15%, por isso último fluxo de caixa não é R$ 1.927,04.

A Taxa Interna de Retorno é de 0,868% a.m., contra 0,864% de um CDB tradicional, ou seja, economicamente não há diferença significativa. Toda diferença se dá por conta do imposto de renda, não fosse isso ambos teriam TIR de 1%. Para o CDB com amortização mensal, os juros acumulados são menores e o pagamento de imposto também é menor e me parece que é isso que faz a diferença, mas o retorno adicional é muito pequeno mesmo aumentando o prazo do título. Se a taxa de juros aumentar essa diferença pode se expandir, mas é necessária uma considerável elevação nos juros para isso começar a ser relevante.

Reaplicação da amortização

O problema do CDB com amortização mensal é a incerteza quanto à reaplicação das amortizações. Se for possível reaplicar as amortizações no mesmo produto, à mesma taxa de juros, o resultado final antes de imposto de renda é o mesmo. De fato, com R$ 250 mil, a amortização é de R$ 10 mil, que é a aplicação mínima no produto, então é possível reaplicar no mesmo produto, só não se sabe se com a mesma taxa. Porém, aqui o resultado final é diferente por causa do imposto de renda, agora contra a amortização mensal.

R$ 250 mil investidos em um CDB tradicional resultam em R$ 310.016,80 após imposto de renda de 15%. Supondo que seja possível resgatar antecipadamente o CDB com amortização, esse valor é menor porque alguns dos CDBs frutos de reaplicações estão com alíquota superior a 15%. Na verdade, pelo que entendi, o resgate antecipado implica a perda dos juros no produto oferecido. Em todo caso, o CDB com amortização não tem os mesmos resultados do que um CDB tradicional ao reaplicar as amortizações.

Capital x Renda

Mas não faz sentido algum reaplicar as amortizações. Ou você investe no produto para se aproveitar da (pequeníssima) vantagem tributária ou você aplica para receber a amortização como uma forma de renda.

E é exatamente esse o efeito do produto, transformar capital em renda. O produto é adequado se essa é a intenção do investidor, uma vez que gera renda de uma maneira tributariamente eficiente. O investidor poderia fazer a mesma geração de renda aplicando em um fundo de investimento que rendesse a mesma taxa (suponha que isso seja possível) e ir resgatando os juros e uma parte do principal todo mês. Porém, o resgate dos juros será realizado com alíquotas de imposto de renda maiores e o pagamento do tributo ocorre mais cedo, exatamente os problemas do CDB com juros mensais. Dessa forma, o CDB com amortização mensal pode transformar capital em renda de maneira tributariamente eficiente.

Porém, se o objetivo do investidor for exatamente o contrário, transformar renda em capital, deveria preferir um CDB tradicional. A pequena vantagem tributária que pode gerar não compensa a incerteza quanto à reaplicação, fora a tentação de gastar o dinheiro que era para ser poupado. Dessa forma, o investidor que ainda está em fase de acumulação de recursos não deveria aplicar no CDB com amortização mensal.

No final das contas, o CDB com amortização mensal não é um produto ruim, diferente do CDB com juros mensais, mas só faz sentido aplicar no produto se o investidor estiver interessado em transformar capital em renda.

loading...

- Fundos De Dividendos E Títulos De Renda Fixa

Nesse texto, vou abordar dois assuntos (os que estão no título) que não tem muito a ver exceto pelo fato de que tirei a inspiração de um mesmo livro, What theinvestors really want de Meir Statman, que ainda terá uma resenha aqui. Fundos de dividendosNo...

- Fundos Que Pagam Dividendos Direto Aos Acionistas

No mercado, existem fundos de investimento em ações que pagam os dividendos recebidos diretamente ao cotista (chamarei neste texto de “FIA direto”), ao invés da abordagem tradicional de incorporar esse valor nas cotas.Em geral, esses fundos são...

- Ntn-b E Imposto De Renda

Em um blog, o autor analisa o efeito do imposto de renda no rendimento líquido das NTN-B, título público pós-fixado pelo IPCA, concluindo que se a inflação for muito alta o rendimento líquido real será negativo. Algumas observações devem ser...

- Valor Presente Com Taxa Real E Com Taxa Nominal

Em outro texto, apresentei argumentos a favor da comparação de valores presentes no lugar da comparação de valores futuros. Dois exemplos utilizam taxas nominais e um usa uma taxa real. Qual está certo? Para cálculos de valor presente, a taxa de...

- O Que é Custo De Capital?

Em uma reportagem de conhecida revista, um entrevistado declarou não existir dinheiro mais barato do que o do mercado de ações, ou seja, dos acionistas. Em Finanças Corporativas, aprende-se que o custo do capital próprio é maior do que o custo da...