Marcas e Empresas

- O Que Move Os Preços De Ações?

Um artigopublicado na Financial Analysts Journaldiscute a questão sobre se o preço das ações se move por causa de fundamentos ou por outro fator, como o “reconhecimento” dos investidores. Algumas ações podem receber mais atenção dos investidores...

- Determinantes De Retornos Durante A Crise

(The Determinants of Stock Returns in the October 9, 2007–March 9, 2009 Bear Market)Jia Wang, Gulser Meric, Zugang Liu e Ilhan MericJournal of Investing. Volume 20. Nº 3. 2011 O artigo examina os retornos das ações negociadas nos Estados Unidos durante...

- Modelo De Três Fatores

O modelo de três fatores de Fama e French, surgido principalmente a partir de um artigo dos autores no Journal of Finance em 1992 (The Cross-Section of Expected Stock Returns), é utilizado para explicar os retornos de ações e é uma alternativa ao...

- "fui Pescar"

(Gone fishin’: Seasonality in trading activity and asset prices) Harrison Hong e Jialin Yu Journal of Financial Markets. Volume 12 p. 672-702. 2009 "Fui pescar". Eu não, os investidores. Esse artigo examina a relação entre verão (e, consequentemente,...

- Journal Of Financial Economics Vol. 94 1ª Ed. 2009

Opaque Financial Reports, R-square and crash risk – Amy .Hutton, Alan J. Marcus, Hassan Tehranian. (Opacidade dos relatórios financeiros, R-quadrado e risco de quebra). Link para uma versão gratuita. Esse artigo estuda a relação entre falta de transparência...

Marcas e Empresas

Liquidez e retornos

Retomando uma questão apontada em artigo anterior, resumo artigo de Lubos Pastor e Robert Stambaugh sobre como liquidez afetam os retornos esperados.

Um fator pode afetar os retornos esperados se houver uma covariância entre os dois. Caso haja um retorno baixo acompanhando a piora nesse fator, os investidores exigem alguma compensação para assumirem esse risco. Essa lógica foi bem resumida por Antti Ilmanen definindo risco como retornos ruins em tempos ruins. Liquidez pode ser um fator de risco se os retornos forem ruins em momentos de baixa liquidez. Não fosse assim, os investidores prefeririam ativos que não são afetados pela menor liquidez do mercado. Uma das vítimas da baixa liquidez foi o LTCM, hedge fund que afundou e quase levou o mercado junto estando com posições ilíquidas que tiveram um desempenho muito ruim quando a liquidez secou e tornaram o fundo insolvente.

Primeiro de tudo, os autores discutem a medida de liquidez que irão utilizar, o que não é questão trivial. O que os autores consideram relevante é a mudança temporária de preços associadas com o fluxo de ordens. Será utilizada uma medida individual que depois será agregada para medir a liquidez do mercado. A variável de liquidez é calculada através de uma regressão linear que procura determinar o retorno de uma ação em D+1 a partir de uma série de variáveis como o retorno em D+0 e o volume, conforme abaixo:

O coeficiente gama é a variável de interesse, mostrando o efeito do volume e do sinal do retorno acima (ou abaixo) do mercado nos retornos no dia seguinte. Essa variável consegue isolar os efeitos específicos na ação dos efeitos do mercado. Dessa forma, os autores analisam o efeito do fluxo de ordens nos retornos. Um gama negativo e elevado indicaria um grande impacto negativo nos retornos com liquidez baixa, com a reversão do movimento observado anteriormente. Ou seja, quando a liquidez é baixa, um retorno anormal pode ser mais fortemente corrigido no futuro do que quando a liquidez é alta.

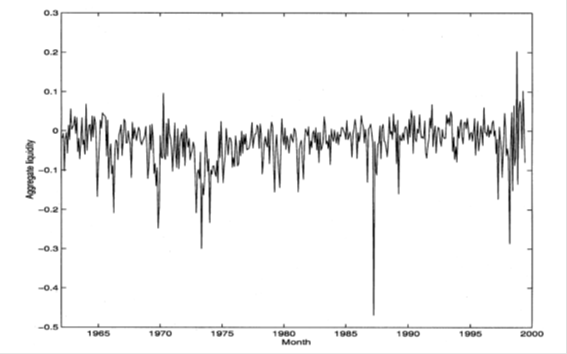

Além da liquidez individual das ações, os autores utilizam a liquidez agregada do mercado, uma média simples dos coeficientes gama que servem de medida de liquidez. Essa medida agregada parece fazer sentido, uma vez em que coincide com momentos que sabemos que houve uma crise de liquidez, como o grande crash de 1987, a crise do petróleo em 1973 e a quebra do LTCM, conforme se vê no gráfico abaixo:

Os autores também constroem uma medida de “inovação em liquidez”, que é a mudança inesperada de liquidez. Essa variável possui correlação de 36% com os retornos e é ainda mais forte em meses de retornos negativos. Esse é o principal fator de análise no artigo.

A correlação entre volatilidade e liquidez agregada é negativa e elevada (-57%), o que indica que os provedores de liquidez exigem maiores prêmios justamente quando a volatilidade é mais elevada.

Há evidências de que há a “fuga para a qualidade”, a correlação entre retorno das ações e retorno dos títulos de renda fixa sendo negativo durante períodos de baixa liquidez, enquanto que nos demais períodos a correlação é positiva. A relação entre volume e retornos é parecida.

Para analisar a questão principal do artigo, se liquidez é um fator de risco, os autores calculam a “Inovação em Liquidez” dos ativos e compõem dez carteiras com base nessa variável, chegando ao fator beta em relação à liquidez assim como há outras betas nos modelos de precificação de ativos. O modelo utilizado pelos autores parte do modelo Fama-French e inclui o fator liquidez:

O BiL é a covariância do ativo com a liquidez agregada do mercado. São duas análises distintas: usando betas previstos ou betas históricos. Na primeira abordagem, os autores preveem o beta de liquidez a partir de sete características da ação, incluindo o beta histórico. Esses betas previstos são utilizados para classificar as ações e aloca-las nas dez carteiras utilizadas para a construção do fator no modelo de precificação. Uma nova regressão é realizada para calcular o “post-ranking beta”, que é utilizado para análises posteriores.

As carteiras com menores betas “post-ranking” são de empresas menores, de crescimento e menos líquidas. Por que isso ocorre? Seria de se imaginar que as ações menos líquidas são aquelas que mais sofrem com a escassez de liquidez. Porém, há também o fato de que quando os investidores estão fugindo das ações, podem optar pelas mais fáceis de vender, ou seja, as mais líquidas. Aqui, imagino que as ações menos líquidas só não caem mais porque não há investidores dispostos a aceitar tão pouco para se desfazerem de suas ações. Na crise de 2008, eu mesmo vi uma série de ações de baixa liquidez com poucas ordens de compras e a preços muito baixos. Pode ser que as ações não registrem queda, mas há uma severa desvalorização se fossemos marcar a partir da melhor ordem de compra.

Mais relevante é comparar o alfa das carteiras classificadas de acordo com o seu beta de liquidez. Se a sensibilidade a mudanças na liquidez afeta o preço dos ativos, deveríamos perceber comportamentos distintos das carteiras e é o que se verifica, a diferença do alfa da carteira com maior beta para a de menor beta sendo positivo e estatisticamente significativo. Ou seja, ações que se movimentam mais de acordo com mudanças na liquidez agregada oferecem maiores retornos esperados na medida que os investidores desejam compensação para quedas mais bruscas quando a liquidez seca.

É possível calcular o prêmio por risco, utilizando todas as 10 carteiras separadas por betas de liquidez. Essa é mais uma maneira de determinar que a liquidez é um fator de risco, esse prêmio variando de 7,5% a 10% em termos anualizados.

Utilizando agora betas históricos, ao invés de previstos, há algumas mudanças importantes. Não há mais uma concentração de ações de baixa capitalização ou de crescimento apenas no grupo de menores betas, o grupo de maior beta também contendo ações com essas características. Talvez small caps tenham estimativas mais “ruidosas” do beta histórico. Para os retornos, não há diferença em relação aos resultados encontrados utilizando betas previstos.

As implicações para investimento são difíceis de analisar ou sugerir, como os próprios autores afirmam. Mas determinar como uma ação reage a mudanças na liquidez do mercado pode ser uma fonte de alfa para a carteira. Essa análise é bem complexa e sujeita a vários erros de estimação, no entanto.

Conclusão: Ações mais sensíveis a variações na liquidez agregada geram retornos superiores, mesmo considerando por outros fatores de risco conhecidos, o que sugere que a liquidez também é um fator de risco. Esse estudo tem implicações para os modelos de precificação de ativos, ajudando a entender as anomalias dos modelos existentes. Porém, nesse artigo, a liquidez só foi significativa para explicar o fator momento, que diminui de importância após a inclusão da liquidez na análise. Estava esperando que a liquidez fosse mais determinante nesse sentido, mas, ao menos levando em conta esse único artigo, ainda não explica tanto sobre os preços dos ativos.

Liquidity Risk and Expected Stock Returns

Lubos Pastor e Robert Stambaugh

Journal of Political Economy. Vol. 111. Nº 3. 2003

Liquidity Risk and Expected Stock Returns

Lubos Pastor e Robert Stambaugh

Journal of Political Economy. Vol. 111. Nº 3. 2003

loading...

- O Que Move Os Preços De Ações?

Um artigopublicado na Financial Analysts Journaldiscute a questão sobre se o preço das ações se move por causa de fundamentos ou por outro fator, como o “reconhecimento” dos investidores. Algumas ações podem receber mais atenção dos investidores...

- Determinantes De Retornos Durante A Crise

(The Determinants of Stock Returns in the October 9, 2007–March 9, 2009 Bear Market)Jia Wang, Gulser Meric, Zugang Liu e Ilhan MericJournal of Investing. Volume 20. Nº 3. 2011 O artigo examina os retornos das ações negociadas nos Estados Unidos durante...

- Modelo De Três Fatores

O modelo de três fatores de Fama e French, surgido principalmente a partir de um artigo dos autores no Journal of Finance em 1992 (The Cross-Section of Expected Stock Returns), é utilizado para explicar os retornos de ações e é uma alternativa ao...

- "fui Pescar"

(Gone fishin’: Seasonality in trading activity and asset prices) Harrison Hong e Jialin Yu Journal of Financial Markets. Volume 12 p. 672-702. 2009 "Fui pescar". Eu não, os investidores. Esse artigo examina a relação entre verão (e, consequentemente,...

- Journal Of Financial Economics Vol. 94 1ª Ed. 2009

Opaque Financial Reports, R-square and crash risk – Amy .Hutton, Alan J. Marcus, Hassan Tehranian. (Opacidade dos relatórios financeiros, R-quadrado e risco de quebra). Link para uma versão gratuita. Esse artigo estuda a relação entre falta de transparência...