Marcas e Empresas

(Liquidity, the Value of the Firm, and Corporate Finance)

- Evidenciação Voluntária E Liquidez

A liquidez das ações negociadas no mercado é um fator importante para a administração da empresa na medida em que reduz o custo de capital. Por isso, a administração pode procurar meios de aumentar a liquidez e aumentar o valor da empresa no processo....

- Liquidez Como Fator De Risco

Em um artigorecém-publicado na Financial Analysts Journal, Roger Ibbotson e outros três autores publicaram um artigo a respeito da liquidez de ações. O principal objetivo do artigo era mostrar que liquidez é um estilo de investimento assim como valor,...

- "fui Pescar"

(Gone fishin’: Seasonality in trading activity and asset prices) Harrison Hong e Jialin Yu Journal of Financial Markets. Volume 12 p. 672-702. 2009 "Fui pescar". Eu não, os investidores. Esse artigo examina a relação entre verão (e, consequentemente,...

- Journal Of Financial Economics Vol. 94 1ª Ed. 2009

Opaque Financial Reports, R-square and crash risk – Amy .Hutton, Alan J. Marcus, Hassan Tehranian. (Opacidade dos relatórios financeiros, R-quadrado e risco de quebra). Link para uma versão gratuita. Esse artigo estuda a relação entre falta de transparência...

- Valor Investe Nº. 30

A volta das ofertas de ações. Essa reportagem trata da retomada das ofertas públicas de ações, tomando como gancho a IPO da Visanet. Alguns comentários sobre alguns trechos da reportagem: Na IPO da Visanet, muitas corretoras foram retiradas da oferta...

Marcas e Empresas

Liquidez, retornos e valor

(Liquidity, the Value of the Firm, and Corporate Finance)

Yakov Amihud e Haim Mendelson

Journal of Applied Corporate Finance. Volume 24. 2012

O artigo de Amihud e Mendelson, publicado na última edição do Journal of Applied Corporate Finance, analisa o efeito da liquidez dos títulos de dívida e de capital próprio no valor da empresa e no retorno dos ativos. Trata-se de uma revisão da bibliografia a respeito do artigo, e os outros artigos mencionados serão comentados de acordo com o que os autores escreveram.

Começa por uma definição de liquidez, sendo a facilidade, em termos de tempo e de custos, com que os ativos podem ser convertidos em dinheiro. A negociação de ativos envolve custos de liquidez, os mais óbvios sendo os custos diretos de corretagem e emolumentos, mas havendo também o impacto nos preços na forma de ágio para o comprador e desconto para o vendedor. A liquidez pode ser medida como o número de negócios realizados com o ativo ou o valor financeiro movimentado, mas a diferença entre as ordens de compra e de venda (referido aqui apenas como “diferença de preços”) também é uma medida de liquidez e de seu custo. Isso acontece porque além da disponibilidade de ativos para negociação, há a questão da assimetria de informações. Os investidores sempre têm receio de negociar com um investidor mais bem informado e esse receio se reflete no livro de ofertas, com investidores colocando ordens menores e com maior distância em relação à outra ponta temendo negociar com um investidor mais bem informado. Além da diferença de preços, há a questão da profundidade do livro, medido como a máxima ordem de compra ou venda que poderia ser enviada sem afetar significativamente os preços. Formadores de mercado também enfrentam riscos de estoque, ao terem que segurar ou vender a descoberto ativos para realizar as suas atividades e correndo o risco de valorização ou desvalorização do ativo.

Em outro artigo (Amihud e Mendelson (1986)) os autores modelam o efeito da liquidez nos retornos exigidos pelos investidores, função de diferença dos custos de liquidez e dos horizontes de tempo. Os retornos exigidos aumentam com a redução na liquidez (medida pela diferença de preços de compra e de venda), porém, em uma função côncava e não linear, ou seja, quanto menor a liquidez, menor o incremento nos retornos. Isso acontece porque cada vez mais os ativos serão detidos por investidores de longo prazo que não exigirão acréscimos de retornos tão elevados, com os custos de liquidez sendo mais diluídos no tempo. Uma segunda implicação do modelo é que ativos de alta liquidez sofrerão mais com quedas repentinas e generalizadas na liquidez, já que esses ativos continuarão a ser negociados com frequência, mas o impacto dos custos de liquidez serão maiores.

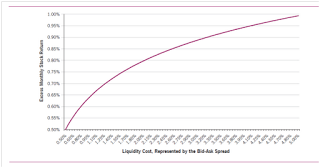

|

| Figura 1 do artigo referido |

Esse modelo gera hipóteses testáveis que são examinadas em testes empíricos. No mesmo artigo, os autores analisaram ações listadas na NYSE e na AMEX no período 1960-1980. As ações são divididas em sete grupos de liquidez (diferença de preços) e posteriormente divididas em sete carteiras agrupadas por beta. Os autores constatam que as ações menos líquidas possuem maiores retornos e a relação entre liquidez e retornos é côncava como esperado pelo modelo. Brennan e Subramanyan (1996), Datar et. al. (1998) e Brennan et. al. (1998) confirmam os resultados. Loderer e Roth (2005) analisaram o outro lado da mesma questão, que é o valor da empresa, determinando que ações mais líquidas resultam em maiores relações Preço/Lucro. Indo para outros tipos de ativos, Amihud e Mendelson (1991) analisaram títulos do tesouro americano, comparando notas (notes) e letras (bills). Igualando a maturidade dos títulos, os autores determinam que as letras, que são mais negociadas, possuem menor diferença entre preços de compra e de venda e possuem rendimento menor. Para títulos corporativos, parte da diferença de rendimento por conta de diferença de notas de crédito é atribuível a diferenças na liquidez, já que foi constatado por Chen et. al. (2007) que há também diferenças na diferença de preços entre títulos de alta e de baixa classificação. Chaplinsky and Ramchand (2004) verificaram que títulos distribuídos segundo a regra 144A oferecem maior rendimento do que títulos negociados sem restrições.

Outra questão é a mudança na liquidez ao longo do tempo e como isso afeta o comportamento dos ativos. Grandes quedas no mercado possuem um componente de redução na liquidez que dispara um ciclo vicioso, na medida em que menor liquidez leva a menores preços, que por sua vez acaba também afetando a liquidez. Isso foi comprovado por Amihud et. al. (1990) no Crash de 1987, com a diferença de preços aumentando junto com a desvalorização expressiva das ações. As ações que mais caíram nesse dia tiveram também a maior queda na liquidez e na recuperação as que mais ganharam liquidez foram as que mais subiram. O mesmo deve ter acontecido com a Crise Financeira e as quedas a partir da quebra do Lehman Brothers, embora não tenha referenciado nenhuma análise mais profunda desse período.

As empresas podem adotar providências para aumentar a liquidez de seus ativos e assim aumentar o valor da empresa. Listar as ações em mercado de bolsa, saindo do mercado de balcão, resulta em menores diferenças de preços e maiores valores. Esses resultados poderiam se dar por conta da sinalização de maior qualidade com a listagem das ações em bolsa. Amihud et. al. (1997) analisaram o mercado israelense, onde a própria bolsa mudou algumas ações de um regime de leilão diário para negociações de maior frequência, independente de deliberação da empresa emissora. Essa migração resultou em altas, ou seja, aumento no valor da empresa.

Diversos economistas procuraram incorporar a liquidez nos modelos de precificação de ativos. Além de um beta de mercado para medir a sensibilidade de uma ação ao retorno do mercado como um todo. Amihud (2002) utilizou como medida da liquidez do mercado a razão entre o retorno de mercado e o volume negociado, uma aproximação para o impacto das negociações nos preços. Quedas na liquidez do mercado resultam em queda nos preços e após choques que reduzam a liquidez o retorno futuro das ações aumenta. O efeito constatado foi maior para small caps, que geralmente são menos líquidas. Uma boa explicação é que, quando há uma redução na liquidez, além de haver uma migração de ações para renda fixa, os investidores trocam ações menos líquidas pelas mais líquidas, havendo a cadeia inversa para aumentos na liquidez. Esses resultados são confirmados por Pastor e Stambaugh (2005) e Acharya e Pedersen (2005). Um estudo mais recente de Acharya et. al. (2010) sobre títulos corporativos concluiu haver dois regimes de liquidez, o normal, quando choques de liquidez não parecem ter efeito muito importante, e o adverso, quando o preço dos títulos de grau de investimento sobe e os de grau especulativo caem.

Os autores passam a discutir a questão pelo outro lado, que é o do custo de capital, além de verificarem como decisões corporativas afetam a liquidez das ações. O primeiro estudo comentado (Lesmond et. al. (2008)) determina que a diferença de preços aumenta quando há um aumento na alavancagem e diminui quando há uma redução. Dificuldades em honrar os compromissos de dívida também reduzem a liquidez dos títulos da empresa, de forma que pode ser considerado outro custo de dificuldades financeiras. Lipson e Mortal (2007) descobriram uma maior propensão das empresas com ações mais líquidas de emitirem ações e serem menos alavancadas. Bharath et. al. (2009) também encontram uma relação negativa entre liquidez e alavancagem. Segundo Baker e Stein (2004), as empresas decidem emitir títulos quando há um nível geral de liquidez maior (medido pelo giro das ações). Butler et. al. (2005) encontram evidências de que os custos de emitir ações, como as taxas pagas aos coordenadores, diminuem durante períodos de maior liquidez. Dessa forma, as empresas podem desejar manter elevada liquidez, limitando o endividamento, para acesso ao mercado de capitais mais fácil e a menor custo.

Emitir diversos tipos de títulos pode ajudar a atrair diferentes tipos de investidores, porém, isso é obtido com um aumento na complexidade e reduzir a liquidez dos ativos individualmente. Isso foi constatado por Amihud et. al. (2003), que analisaram empresas com warrants muito “dentro do dinheiro”. Essas warrants diminuem a liquidez do ativo-objeto e após a sua expiração e conversão em ações houve uma tendência à alta nas ações proporcional ao aumento na liquidez. Isso não seria de se esperar analisando o mercado apenas em termos de risco de mercado, mas pode ser justificável considerando a questão do custo e risco de liquidez. Para evitar essa situação, o melhor seria não emitir tantos tipos diferentes de títulos, o que pode se aplicar ao caso brasileiro, havendo potencial de redução no custo de liquidez com a emissão apenas de ações ordinárias.

Há ainda questões relativas à política de dividendos, sendo que dividendos que nada mais são do que a transformação de parte de ativos menos líquidos no ativo mais líquido que há (dinheiro). Logo, uma hipótese seria a de que os dividendos são mais importantes para ações menos líquidas. O estudo de Banerjee et. al. (2007) mostra que há a tendência das empresas com ações menos líquidas pagarem mais dividendos. Além disso, o risco de liquidez das ações de menor liquidez diminui após a iniciação de pagamento de dividendos. Amihud e Li (2006) descobriram que a reação do mercado ao anúncio de distribuição de dividendos é maior entre as ações menos líquidas. Apesar de ter o mesmo efeito em diverso contextos, no que se refere à liquidez a recompra de ações pode ter efeito diferente, ao reduzir o número de ações em circulação e exacerbar preocupações com assimetria de informações. Brockman et. al. (2008), além de confirmar que iniciação de dividendo é mais provável para empresas com ações menos líquidas, além da razão de distribuição ser maior, descobrem que empresas com ações mais líquidas são mais propensas a recomprar ações e que o desembolso em recompra de ações é uma função crescente de acordo com a liquidez. Talvez isso explique a crescente propensão a recomprar ações, contemporânea do aumento na liquidez geral do mercado.

As empresas podem contribuir para o aumento na liquidez de suas ações de diversas maneiras. Uma maneira é atrair mais investidores pessoa física, o que resultaria em maior atividade por investidores menos informados, o que pode ser benefício para a liquidez (reduzindo o receio de negociação com investidores com informações privadas). Uma maneira é diminuir o lote mínimo de negociação, o que, conforme Amihud et. al. (1999), aumentou o número de investidores pessoa física, também aumentando liquidez e retornos proporcionalmente ao aumento da base de investidores. Muscarella e Vetsuypens (1996) analisando ADRs (para não contaminar os resultados com efeitos de sinalização vindos da empresa) e Mukherji et. al. (1997) confirmam os resultados para desdobramento de ações. Grullon et. al. (2004) analisaram o efeito da promoção de produtos e encontraram efeitos positivos na liquidez das ações. A empresa pode ainda contratar formadores de mercado, o que, segundo Menkveld (2008), diminuiu a diferença de preços e resultou em alta nas ações. Dessa forma, atrair mais investidores pessoa física pode ser uma boa ideia, não porque esses investidores reduzem a volatilidade (ver aqui), mas por aumentar a liquidez.

Há ainda a possibilidade de reduzir os custos de liquidez aumentando a transparência de informações. Botosan (1997) concluiu que empresas que divulgam mais informações em seus relatórios anuais possuem menor custo de capital, o efeito sendo maior para empresas menores e com pouca cobertura de analistas. Raman e Tripathy (1993) e Barth et. al. (2007) confirmam esses resultados. Coller e Yohn (1997) encontram resultados parecidos analisando empresas que emitem projeções e Brennan e Subrahmanyam (1995) encontraram relação positiva entre número de analistas e liquidez, resultados confirmados por Roulstone (2003). Quando as empresas perdem cobertura de analistas, como analisado por Balakrishnan et. al. (2011), há uma perda de liquidez que pode ser compensada por maior divulgação voluntária de informações. Em suma, a assimetria de informações afeta a liquidez das ações, medida pela diferença de preços. Dass et. al. (2012) mostram que as empresas mais inovadoras (com maiores gastos em P&D e maior número de patentes/citações) possuem maior liquidez e também se preocupam mais com a questão da liquidez e da assimetria de informações.

Maior liquidez também pode influenciar as decisões de investimento, já que impactam o custo de capital. Uma maneira de testar essa hipótese foi examinar as ações após sua inclusão no S&P 500, o que aumenta a liquidez das ações. Becker-Blease e Paul (2006) analisaram essa questão. Após esse evento, há um aumento nos gastos de capital das empresas proporcional ao aumento da liquidez.

Maior liquidez pode envolver maiores custos para empresa, tanto com gastos para aumentar a divulgação de informações e com formadores de mercado quanto custos de competitividade ao também fornecer informações aos concorrentes.

Aumento na liquidez também afeta a governança corporativa, podendo ter efeitos positivos ou negativos. Maior liquidez pode reduzir a estabilidade das ações e dispersar a concentração acionária (e não sei se esse último fator é positivo ou negativo). Segundo Bhide (1993), maior liquidez pode reduzir o ativismo dos investidores, que irão simplesmente vender as ações ao invés de tentar mudar a empresa, mas Maug (1998) sugere que o contrário pode ocorrer, inclusive com fundos podendo adquirir participações relevantes, aproveitando-se da liquidez. Chung et. al. (2010) analisam o reverso da causalidade, ou seja, como a governança pode aumentar a liquidez e encontram relação negativa entre o índice de governança (calculado de acordo com as práticas de governança adotadas pela empresa) e a liquidez (diferença de preços). Por fim, a liquidez afeta a remuneração da administração, maior liquidez reduzindo, segundo Jayaraman e Milbourn (2011), a proporção de dinheiro e aumentando a sensitividade da remuneração ao desempenho. Isso ocorre por reduzir o custo de uma futura venda, mas também porque pode ações mais líquidas refletem de maneira mais adequada a visão do agente interno (o administrador) sobre o valor da empresa. Aumento de liquidez após desdobramento potencializa esses efeitos.

Essa é uma questão muito importante na análise de investimentos e para o estudo do retorno dos ativos. Muitas ações podem parecer baratas (ou seja, têm baixo P/L ou baixo P/VPA), porém, é necessário verificar se a baixa liquidez não está afetando a avaliação dessas ações. O segundo ponto é que, como posto pelos autores, incluir a liquidez das ações ou “betas de liquidez” ajuda a explicar os retornos das ações. O modelo de três fatores não inclui explicitamente a liquidez, mas a minha opinião é a de que isso está parcialmente refletido no fator HML (o que tem a ver com a minha primeira observação), mas também com o SMB, já que, como visto no artigo, ações de empresas menores são menos líquidas. Como já devo ter expressado antes, é necessário “desembutir” os diversos outros fatores dentro dos dois adicionados por Fama e French para termos uma visão melhor sobre os fatores de risco que influenciam os retornos e preços dos ativos.

loading...

- Evidenciação Voluntária E Liquidez

A liquidez das ações negociadas no mercado é um fator importante para a administração da empresa na medida em que reduz o custo de capital. Por isso, a administração pode procurar meios de aumentar a liquidez e aumentar o valor da empresa no processo....

- Liquidez Como Fator De Risco

Em um artigorecém-publicado na Financial Analysts Journal, Roger Ibbotson e outros três autores publicaram um artigo a respeito da liquidez de ações. O principal objetivo do artigo era mostrar que liquidez é um estilo de investimento assim como valor,...

- "fui Pescar"

(Gone fishin’: Seasonality in trading activity and asset prices) Harrison Hong e Jialin Yu Journal of Financial Markets. Volume 12 p. 672-702. 2009 "Fui pescar". Eu não, os investidores. Esse artigo examina a relação entre verão (e, consequentemente,...

- Journal Of Financial Economics Vol. 94 1ª Ed. 2009

Opaque Financial Reports, R-square and crash risk – Amy .Hutton, Alan J. Marcus, Hassan Tehranian. (Opacidade dos relatórios financeiros, R-quadrado e risco de quebra). Link para uma versão gratuita. Esse artigo estuda a relação entre falta de transparência...

- Valor Investe Nº. 30

A volta das ofertas de ações. Essa reportagem trata da retomada das ofertas públicas de ações, tomando como gancho a IPO da Visanet. Alguns comentários sobre alguns trechos da reportagem: Na IPO da Visanet, muitas corretoras foram retiradas da oferta...